スマホだけでお金を用意できるサービスは年々増えていますが、性質の異なる4タイプを混同すると、金利や返済負担の面で不利になってしまうおそれがあります。

特に消費者金融アプリなどは「総量規制」の対象となるため、年収の3分の1を超える借入ができないなどのルールを正しく理解しておくことが重要です。

※総量規制の詳細は金融庁の貸金業法Q&Aページでも確認できます。

本記事では、一般的に利用しやすいと考えられる主要アプリ30件を整理し「今の自分にとって現実的で、安全性の高い選択肢はどれか」を判断しやすいよう比較していきます。

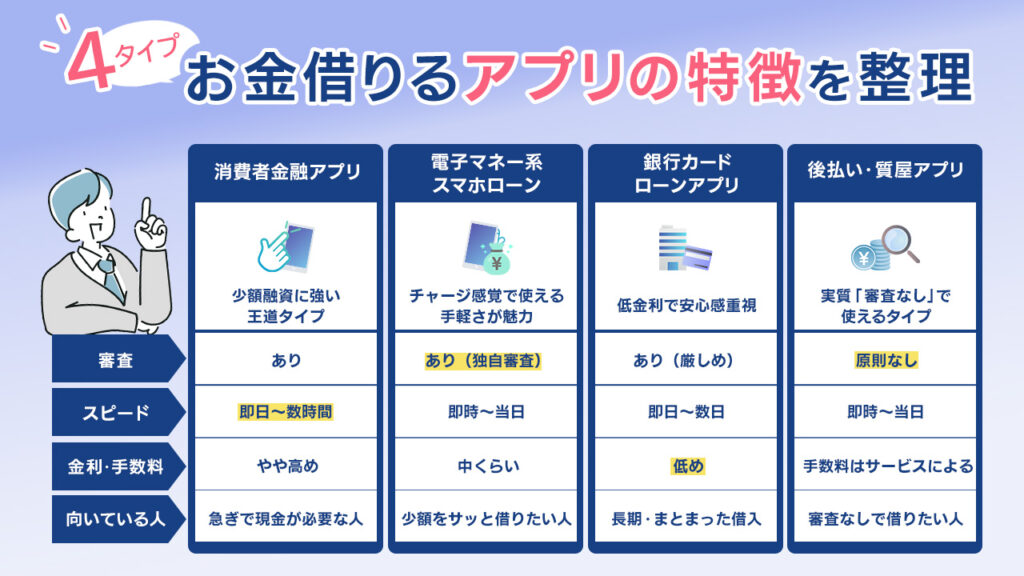

お金を借りられるアプリは4タイプに分かれる!まずは特徴を整理しよう

スマホでお金を借りる方法は年々増えていますが、実際のサービスは大きく4タイプに分かれると考えられるでしょう。

この違いを理解しておけば、自分に合うアプリを短時間で判断しやすくなり、ムダな申込や自分にとって割高な金利の商品を選んでしまうリスクも抑えられます。

本記事で扱うのは、消費者金融アプリ・電子マネー系スマホローン・銀行カードローンアプリ・後払い・質屋アプリの4つです。

どれも広い意味では「お金を調達する」ことはできますが、審査の有無や内容、借入までの時間、金利(実質年率)や手数料、利用限度額、使い道などが大きく異なります。

まずは4タイプの基本的な違いを、一覧で整理しておきましょう。

| タイプ | 主なサービス例 | 審査 | 金利・手数料の目安 | 借入までのスピード | 主な使い方 |

|---|---|---|---|---|---|

| 消費者金融アプリ | アコム、アイフル、プロミスなど | あり(貸金業法の総量規制の対象) | やや高め(実質年率3〜18%台が中心) | 最短即日〜数時間(申込内容や時間帯により異なる) | 急な出費の即日融資・少額キャッシング |

| 電子マネー系スマホローン | メルペイ、FamiPay、LINEポケットマネーなど | あり(スコア審査や取引履歴を用いた独自審査) | 中くらい(手数料・実質的な負担はサービスごとに異なる) | 最短即時チャージ〜当日 | チャージ残高としての少額借り入れ・日常の支払い |

| 銀行カードローンアプリ | 楽天銀行、PayPay銀行、三菱UFJなど | あり(銀行による審査。消費者金融より厳しいとされることが多い) | 低め(実質年率1〜15%程度が目安) | 最短即日〜数日(銀行や申込条件により異なる) | まとまった借入・長期返済向けローン |

| 後払い・質屋アプリ | バンドルカード、Paidyなど | 基本的にローンほどの本格審査は不要だが、簡易審査や利用状況の確認あり | 後払い手数料・買取率など実質コストはサービスごとにさまざま | 即時〜当日 | ネット決済の後払い・持ち物の現金化 |

サービスごとに条件が異なるため、ここから先はそれぞれのタイプの特徴と向いているケースを具体的に確認していきましょう。

即日融資・少額融資に強い消費者金融アプリ

消費者金融アプリは、スマホから申し込み・契約・借入・返済まで完結できるキャッシングサービスで、「とにかく今日中にお金が必要」という場面に強いとされています。

即日振込対応の金融機関の営業時間や申込時間帯などの条件を満たせば、「申し込みから1〜2時間で残高に反映された」というケースも珍しくありません。

一方で、消費者金融は銀行ローンに比べて金利が高め(実質年率3〜18%台が中心)で、貸金業法に基づく総量規制により年収の3分の1を超える借り入れはできないといった制限があります。

そのため、10万円以下の少額を短期間だけ借りる用途に向いており、長期間の利用や高額借り入れにはあまり適していないでしょう。

なお、借入可能額=自由に使ってよいお金と誤解せず、毎月の返済額と期間をアプリのシミュレーション機能などで確認し、無理のない範囲に抑えましょう。

チャージ型の電子マネー系スマホローン

チャージ型の電子マネー系スマホローンは、メルペイやFamiPayなどのように「アプリ内残高にチャージして使う」タイプのサービスで、実質的に少額のローンや後払いとして機能するものもあります。

これらのサービスでは、スマホアプリ内でスコアや取引履歴をもとにした独自の簡易審査が行われ、利用枠(限度額)が決まります。

その枠の範囲内で、コンビニやネットショッピング、電子マネー決済に使える残高をチャージでき、後日まとめて口座から引き落とし、または分割で返済していく仕組みです。

チャージ型の電子マネー系スマホローンは、サービスごとにチャージ手数料や、実質年率に相当する利用料・手数料の水準が大きく異なります。

長期間の利用やリボ払い・分割払いを続けると負担が増える場合もあるため、必ずアプリの「利用規約」や「手数料一覧」「重要事項説明」などで最新の条件を確認しておきましょう。

低金利が魅力の銀行カードローンアプリ

銀行カードローンアプリは、銀行が提供するカードローンをスマホで管理・利用できるサービスで、「金利をできるだけ抑えて計画的に借りたい人」に向いています。

消費者金融と比べて審査は厳しめとされますが、そのぶん実質年率が低い水準に設定されていることが多く、長期の借入でも利息負担を軽減しやすいのが大きなメリットです。

楽天銀行やPayPay銀行などのネット銀行を中心に、最短即日〜翌営業日の振込融資に対応するケースもあり、「銀行でも思ったより早く借りられる」状況になりつつあるとされています。

ただし、銀行カードローンは安全性や返済能力を重視するため、勤務先や収入の確認がしっかり行われ、審査時間が長くなりがちです。

そのため、「今すぐ今日中に必要」というより、「数日以内に必要なまとまった資金を、できるだけ低金利で借りたい」場面に向いているでしょう。

審査なしで使える後払い・質屋アプリ

後払い・質屋アプリは、一般的なローンのような本格的な与信審査がなく、スマホだけで少額の支払いを「あとから払う」または「持ち物を比較的短時間で現金化する」タイプのサービスです。

クレジットカードや銀行ローンの審査が通りにくい人でも利用しやすい一方で、実質的なコストやリスクを十分理解しておく必要があります。

多くはクレジットカードほど厳密な信用審査は行われず、メールアドレスや電話番号などの登録で利用できることもありますが、利用状況に応じた審査や利用制限が設けられている場合があります。

たとえば「どうしても今日中に支払いがあるが、どのローン審査にも通らない」「クレジットカードを持てない事情がある」といった場合に、後払い・質屋アプリは選択肢になるでしょう。

ただし、これらはあくまで「つなぎの手段」と考え、返済計画や支払い可能額を冷静に確認したうえで、使い過ぎないよう慎重な判断が必要です。

【即日・少額融資で借りる】消費者金融・電子マネー系アプリ14選

ここでは、前述の「消費者金融アプリ」と「電子マネー系スマホローン」の中から、特に即日・少額でお金を借りたい人向けのアプリを14個に絞って紹介します。

各サービスは得意な金額帯やスピード、審査の特徴が異なるため、自分の状況に合うものを選ぶことが重要です。

また、消費者金融アプリを利用する場合は、年収の3分の1までしか借入できない「総量規制」の対象となる点にも注意しましょう。

制度の仕組みや年収に対する上限額などの詳しい内容は、金融庁の公式ページで確認できます。

まずは、今回取り上げる14アプリを「種別」「強み・特徴」「向いているケースの例」で一覧にしました。

| サービス名 | 種別 | 強み・特徴 | 向いているケースの例 |

|---|---|---|---|

アコム「myac」 | 消費者金融 | 最短20分審査・10秒振込(※いずれも最短) | とにかく急ぎで口座に現金が必要 |

レイクアプリ | 消費者金融 | 最大365日無利息(条件あり)・スマホATM | 短期で完済予定・利息を抑えたい |

アイフルアプリ | 消費者金融 | 勤務先への電話連絡なしのWeb完結に対応する場合あり | 家や職場にバレずに借りたい |

プロミスアプリ | 消費者金融 | 最短3分事前審査結果表示・スマホ完結 | スキマ時間で申し込みを済ませたい |

SMBCモビット | 消費者金融 | Web完結(条件あり)・即日振込に強い | 銀行口座への即日融資を希望 |

アロー | 消費者金融 | 柔軟審査(※審査通過を保証するものではない)・小口メイン | 他社で断られたが少額を借りたい |

dスマホローン | 電子マネー系 | 1,000円単位で借入可 | 細かい生活費の不足を埋めたい |

auPAYスマートローン | 電子マネー系 | au ID連携でスムーズ審査 | auユーザーが急ぎで借りたい |

メルペイスマートマネー | 電子マネー系 | 取引実績をもとに枠が決まる | メルカリ常用者の少額借入 |

FamiPayローン | 電子マネー系 | アプリ完結・コンビニと相性◎ | ファミマ利用が多く即日キャッシングしたい |

LINEポケットマネー | 電子マネー系 | スコア審査で即日可(条件あり) | クレカがなくてもスマホで借りたい |

ベルーナノーティス | 消費者金融 | 通販ユーザー向け | ベルーナ利用者のつなぎ資金 |

ORIX MONEY | 消費者金融 | 当日融資(条件あり)・スマホATM | コンビニATMで即日引き出したい |

プランネル フリーローン300 | 消費者金融 | 85歳まで申込可・スマホ完結・電話連絡なし | シニア世代や中小消費者金融で柔軟に借りたい |

ここから先は各アプリの特徴を順番に確認し、自分の目的に合うものを2〜3個までに絞って申し込みましょう。

- アコム「myac」は最短20分審査と10秒振込に対応

- レイクアプリは365日無利息とスマホATM借入が便利

- アイフルアプリは電話なし審査で当日融資しやすい

- プロミスアプリは最短3分審査で全手続きがスマホ完結

- SMBCモビットアプリはWeb完結で即日振込に対応する

- アローは柔軟審査で少額資金を当日中に借りやすい

- dスマホローンは1000円単位(d払い残高)の当日借入に対応する

- auPAYスマートローンはID連携で最短30分の入金が可能

- メルペイスマートマネーは取引実績で最大80万円に対応

- FamiPayローンはアプリ完結で少額の即日キャッシング向け

- LINEポケットマネーはスコア審査で即日借入に強い

- ベルーナノーティスは通販利用者向けの少額融資が強み

- ORIX MONEYアプリは当日融資とスマホATM利用に対応

- プランネル フリーローン300は85歳まで申込可能なスマホ完結ローン

アコム「myac」は最短20分審査と10秒振込に対応

出典:https://www.acom.co.jp/

アコム公式アプリ「myac」は、カードローンの申し込みから借入・返済までをスマホだけで完結できるアプリです。

最短20分審査&最短10秒振込に対応しており、急ぎで現金が必要なときでも、来店せずに資金を用意しやすいでしょう。

振込での借入や返済、増額申込、必要書類のアップロードまでアプリ上で操作できるので、はじめてカードローンを使う人でも直感的に扱える設計です。

- アプリからの操作だけで24時間いつでも振込依頼ができる

- セブン銀行・ローソン銀行のスマホATMに対応しカードレスで入出金可能

- 会員向けマイページ機能で利用可能額や返済日がひと目で確認でき安心

はじめてアコムを利用する人は、契約日の翌日から30日間利息が0円になる「金利0円サービス」の対象となり、短期利用なら利息負担を抑えた借入がしやすくなります。

アプリからの振込とスマホATMを組み合わせれば、カードを作らずに借入から返済までを完結できる点が大きな特徴です。

カードローンの利用限度額は最大800万円、金利は年2.4%~17.9%(実質年率)とされており、少額の急な出費からある程度まとまった金額まで幅広く対応できます。

\ 簡単3秒診断で借入可能かすぐわかる /

| 利用限度額 | 1万円~800万円 |

|---|---|

| 実質年率 | 2.4%~17.9% |

| 無利息期間 | 契約翌日から30日間(初回契約時) |

| 審査・融資目安 | 最短20分審査/アプリから最短10秒振込目安 |

| 公式サイト | 公式サイト |

「とても親切で丁寧な対応をしてくれて本当にありがとうございました。」

出典:https://minhyo.jp/acom?page=6

「30分くらい返事が来て契約できました。スピーディな対応で良かったです!」

出典:https://minhyo.jp/acom?page=6

「対応が早くてすぐに借りることができました。」

出典:https://minhyo.jp/acom?page=6

レイクアプリは365日無利息とスマホATM借入が便利

出典:https://lakealsa.com/

レイクの公式アプリは、最大500万円まで対応するカードローンをアプリで管理できます。

はじめて利用する人向けの無利息サービスも用意されており、現在は所定条件を満たすことで最大365日間利息0円で利用することができます。

なお、最新の無利息条件は、必ず公式サイトのキャンペーンページで確認してから申し込むと安心でしょう。

- はじめての人は条件を満たせば最大365日間利息0円で利用できる

- アプリからの振込とスマホATMを使えばカードレスで現金を引き出せる

- 残高や返済予定額をアプリで確認でき、返済シミュレーションも利用可能

レイクの金利は年4.5%~18.0%(実質年率)、利用限度額は1万円~500万円とされており、少額のつなぎ資金からある程度まとまった借入までカバーできます。

Web申込とアプリ利用を組み合わせることで、無利息期間を活かしながらスマホ完結で借入できるのが大きな強みです。

\ 365日間利息0円で借入できる /

| 利用限度額 | 1万円~500万円 |

|---|---|

| 実質年率 | 4.5%~18.0% |

| 無利息期間 | Web申込・契約で最大365日間利息0円(契約額50万円以上・収入証明書提出等の条件あり) |

| 審査・融資目安 | 最短審査15分/最短15分融資 |

| 公式サイト | 公式サイト |

「1時間弱で全ての手続きが終わり、その対応の早さに大変満足しています。」

出典:https://minhyo.jp/lake

「審査も通り、希望額も借りることができました。」

出典:https://minhyo.jp/lake

「無利息のサービスが、5万円以下は6カ月間もある点です。」

出典:https://minhyo.jp/lake

アイフルアプリは電話なし審査で当日融資しやすい

出典:https://www.aiful.co.jp/

アイフル公式アプリは、カードローンの申込から借入・返済、書類提出までをスマホ1台で完結させられる便利なアプリです。

原則として勤務先への電話による在籍確認を行わないとされており、職場にバレにくい配慮がされている点が特徴です。

カードローンの利用限度額は最大800万円、金利は年3.0%~18.0%(実質年率)とされており、日常の少額資金から比較的まとまった借入まで対応できます。

- 原則電話での在籍確認なしなので、職場への電話連絡が心配な人も申し込みやすい

- はじめての契約なら最大30日間利息0円で、短期利用時の利息を抑えやすい

- アプリで借入・返済・増額を手続きでき、ネット完結でスピーディーに使える

はじめてアイフルを利用する人は、契約日の翌日から最大30日間利息0円サービスの対象となるため、短期間で完済できる見込みがある少額借入との相性が良いです。

最短18分で融資に対応しており、当日中に資金が必要なケースでもアプリからスムーズに手続きを進めやすくなっています。

\ 最短18分融資&1秒診断で融資チェック可能 /

| 利用限度額 | 1万円~800万円 |

|---|---|

| 実質年率 | 3.0%~18.0% |

| 無利息期間 | 契約翌日から最大30日間(初回契約時) |

| 審査・融資目安 | 最短審査・融資18分目安(条件により当日融資可) |

| 公式サイト | 公式サイト |

「実際に電話応対も丁寧かつスムーズに契約が進んだので、とても助かりました。」

出典:https://minhyo.jp/aiful

「とても早く終わりました。その後、即日融資をして貰えました。」

出典:https://minhyo.jp/aiful

「他社をいくつも断られてしまって心配しましたが、ここはパスできました。」

出典:https://minhyo.jp/aiful

プロミスアプリは最短3分審査で全手続きがスマホ完結

出典:https://cyber.promise.co.jp/

プロミス公式アプリは、最短3分の事前審査結果案内に対応しており、急いで借入可否だけでも知りたい場面でも使いやすいでしょう。

利用限度額は最大800万円、金利は年2.5%~18.0%(実質年率)とされており、少額から大口までニーズに応じた利用が可能です。

- 最短3分の事前審査結果案内で、借入可能かどうか早く目安を知りやすい

- 初めての契約なら30日間利息0円で、短期利用の利息負担を軽減しやすい

- アプリから振込や返済、明細確認まで行え、カードレスで利用することも可能

はじめてプロミスを利用する人は、初回借入日の翌日から30日間利息0円サービスの対象となり、短期借入なら利息負担を抑えられます。

アプリ一つで申込から借入・返済、利用状況の確認まで完結するため、店舗に行く時間が取りにくい人にも使いやすいサービスです。

プロミスはSMBCグループの消費者金融であり、提携ATMのネットワークも広いため、アプリとATMを組み合わせた柔軟な借入・返済が可能です。

\ 初めての方は30日間利息0円 /

| 利用限度額 | 1万円~800万円 |

|---|---|

| 実質年率 | 2.5%~18.0% |

| 無利息期間 | 初回借入日の翌日から30日間(初回利用時) |

| 審査・融資目安 | 最短3分審査・融資 |

| 公式サイト | 公式サイト |

「30日間無利息があったので次の給料日までには返すことができ、利息も0円で借りれました!」

出典:https://minhyo.jp/promise?page=8

「審査終了まで約1時間程度で、即日10万円借り入れできたのでとても助かりました。」

出典:https://minhyo.jp/promise?page=8

「電話オペレーターさんの応対態度は優しくて丁寧でした。」

出典:https://minhyo.jp/promise?page=8

SMBCモビットアプリはWeb完結で即日振込に対応する

出典:https://www.mobit.ne.jp/

SMBCモビットの公式アプリは、Web完結申込を選べば、原則として職場への電話連絡や郵送物なしで契約できるため、周囲に知られたくない人にも利用しやすいでしょう。

カードローンの融資額は最大800万円、金利は年3.0%~18.0%(実質年率)とされており、生活費の一時補填から、ややまとまった資金ニーズまで幅広く対応します。

- Web完結申込なら原則電話連絡や郵送物なしで契約でき、自宅や職場にバレにくい

- 最短即日振込に対応し、急ぎの支払いにもスマホから手続きしやすい

- 返済期日を「5日・15日・25日・末日」から選べ、生活スタイルに合わせて設定できる

「電話連絡や郵送物をできるだけ避けたい」という人にとって、Web完結申込とアプリの組み合わせは特に利用しやすい選択肢です。

なお、即日振込に対応できるかどうかは、申込時間や必要書類の提出状況などによって変わります。

特に平日夕方以降の申込や、追加書類が必要なケースでは翌営業日の振込となる場合もあるため、時間には余裕を持って申し込んでおくと安心でしょう。

\ 郵送物や電話連絡なしで完結 /

| 利用限度額 | 1万円~800万円 |

|---|---|

| 実質年率 | 3.0%~18.0% |

| 無利息期間 | なし |

| 審査・融資目安 | 条件により最短即日審査・振込に対応 |

| 公式サイト | 公式サイト |

「金利も安めで、返済もコンビニで手軽にできたので、すぐに完済できホッとしました。」

出典:https://minhyo.jp/mobit

「実際にネットで申し込みをすると契約手続きまで出来てしまったのですごく利便性の高い消費者金融だと思いました。」

出典:https://minhyo.jp/mobit

「審査のスピードが速いので、すぐにお金を借りたいというときにはとても頼りになると思います。」

出典:https://minhyo.jp/mobit

アローは柔軟審査で少額資金を当日中に借りやすい

出典:https://www.my-arrow.co.jp/

消費者金融「アロー」は、比較的少額の資金需要に特化したフリーローンを提供している中小の貸金業者です。

最大200万円までのフリーローンを取り扱っており、他社で断られた人でも相談しやすい「柔軟な審査姿勢」が特徴として紹介されています。

- 最大200万円までのフリーローンで、少額~中程度の資金ニーズに対応しやすい

- 中小の消費者金融として、他社借入がある人でも相談しやすい柔軟な審査姿勢

- インターネット申込に対応し、条件が合えば当日中の振込も目指せる

アローには大手のような無利息期間サービスはありませんが、必要最低限の金額だけを短期間で返済する使い方であれば、利息負担をある程度コントロールできます。

特に5万~30万円前後の少額資金を早めに用意したい人にとって、選択肢の一つとなる消費者金融です。

一方で、金利水準は大手消費者金融よりも高く設定されているため、長期利用や高額借入には向きません。

返済期間が長くなるほど利息が増えてしまうため、できる限り短期間で完済する前提で利用を検討することが重要でしょう。

\ 最短即日振込&アプリならWeb完結 /

| 利用限度額 | 最大200万円(フリープラン) |

|---|---|

| 実質年率 | 14.95%~19.94% |

| 無利息期間 | なし |

| 審査・融資目安 | インターネット申込で条件により当日中の振込も可能 |

| 公式サイト | 公式サイト |

「家族や会社には知られたくないと伝えると、かなり柔軟に対応してくださいました。担当者の方にはとても感謝しています。ありがとうございました。」

出典:https://minhyo.jp/arrow

「一時間ほどした後、担当者から融資が通ったという知らせを受けました。ここと契約できたことで、精神的な余裕が持てた気がします。」

出典:https://minhyo.jp/arrow

「お金が必要になった時にはすぐに用意ができて良いです。スマホアプリから簡単な操作で登録ができた事も良かったポイントです。」

出典:https://minhyo.jp/arrow

dスマホローンは1000円単位(d払い残高)の当日借入に対応する

出典:https://loan.docomo.ne.jp/

dスマホローンは、NTTドコモが提供するカードレスのスマホ完結ローンサービスです。

1,000円単位の少額から借入できるのが特徴で、ちょっとした出費を補いたいときにも細かく金額を調整しやすい設計となっています。

- d払いと連携すれば、借入金をそのままチャージしてキャッシュレス決済に使える

- 1,000円単位で借入できるため、必要な分だけ少額で利用しやすい

- dポイントクラブ会員向けに、30日間利息0円キャンペーンが実施されている

さらに、dカードやドコモ回線などの利用状況に応じて最大年3.0%の金利優遇が受けられ、優遇後金利は年0.9%~17.9%となるケースもあります。

はじめて契約するdポイントクラブ会員を対象に、「ご契約日から30日間、会員ランクに応じた借入残高まで利息0円」となるキャンペーンが実施されています。

d払い残高へのチャージや銀行口座への振込を組み合わせれば、少額資金を当日中に用意しつつ利息負担も抑えやすいサービスです。

| 利用限度額 | 1万円~300万円(1万円単位) |

|---|---|

| 実質年率 | 基準金利:3.9%~17.9%/優遇後:0.9%~17.9% |

| 無利息期間 | 契約日から30日間利息0円キャンペーン(条件・期間あり) |

| 審査・融資目安 | 最短即日審査・最短即日振込(申込時間等により変動) |

| 公式サイト | 公式サイト |

「10分もしない内に仮審査の結果が返ってきました。」

出典:https://minhyo.jp/docomoloan

「「d払いアプリ」で申し込みは完了し、セブン銀行のATMからすぐにおろせたのは本当にびっくりしました。」

出典:https://minhyo.jp/docomoloan

「スマホだけで借り入れが完結したことです。」

出典:https://minhyo.jp/docomoloan

auPAYスマートローンはID連携で最短30分の入金が可能

出典:https://loan.kddi-fs.com/

au PAYスマートローンは、au IDと連携して申し込めるスマホ完結のカードローンで、最短30分で審査まで進めるスピード感が大きな魅力です。

1万円から利用できるため、急に数万円だけ必要になったときも、コンビニに行く感覚でスマホから素早く申し込めるでしょう。

- au ID連携で申込情報が自動入力され、手続きがスムーズに進められる

- 最短30分で入金まで完了するため、急ぎの支払いにも対応しやすい

- 1万円から借入でき、スマホだけで返済状況を確認しながら計画的に利用しやすい

利用限度額は1万円~100万円、金利は年2.9%~18.0%で、必要な分だけ借りれば毎月の返済負担を抑えやすい仕組みになっています。

申し込みから借入・返済までWebとアプリで完結し、残高や返済日もいつでも確認できるので、はじめてカードローンを使う人でも計画を立てやすく安心です。

auユーザーはもちろんそれ以外の人も申し込めるため、スマホ一つでスピーディに少額資金を用意したい人に向いていると言えます。

| 利用限度額 | 1万円~100万円 |

|---|---|

| 実質年率 | 2.9%~18.0% |

| 無利息期間 | なし |

| 審査・融資目安 | 審査最短30分・最短即日入金 |

| 公式サイト | 公式サイト |

「取り引きの内容はアプリから簡単に確認ができて分かりやすかったです。」

出典:https://minhyo.jp/kddiloan

「返済もクレジットカードから自動的に引き落とされるため、いちいちATMで手続きしなくて良いのが楽です。」

出典:https://minhyo.jp/kddiloan

「所要時間わずか30分程度でネットで全て完結しました。」

出典:https://minhyo.jp/kddiloan

メルペイスマートマネーは取引実績で最大80万円に対応

出典:https://jp.merpay.com/

メルペイスマートマネーは、メルカリやメルペイの利用状況をもとに枠が決まるローン機能で、取引実績に応じて利用可能額が増えていく仕組みが特徴です。

普段からメルカリを使っている人なら、クレジットカードがなくても、アプリだけで必要なときにお金を借りて分割で返済しやすい点が大きなメリットでしょう。

- メルカリ・メルペイの利用実績に応じて枠が決まる

- アプリだけで借入から返済状況の確認まで完結し、専用のカードを持つ必要がない

- 5,000円単位の少額から使えるため、ちょっとした生活費の不足にも対応しやすい

利用可能額は5,000円~80万円の範囲で設定され、金利も年3.0%~15.0%と一般的なカードローンと同水準に抑えられています。

返済は口座振替などで毎月自動的に行われ、メルペイアプリ上で返済予定額や残高をいつでも確認できるため、返し忘れを防ぎたい人にも向いています。

| 利用限度額 | 5,000円~80万円 |

|---|---|

| 実質年率 | 3.0%~15.0% |

| 無利息期間 | なし |

| 審査・融資目安 | 審査結果は通常1~2日程度 |

| 公式サイト | 公式サイト |

FamiPayローンはアプリ完結で少額の即日キャッシング向け

出典:https://famipay.famidigi.jp/guide/famipayloan/

FamiPayローンは、FamiPayアプリから申し込みできるカードローンで、初回契約日から最大60日分の利息相当額がポイント還元されるお得な仕組みがあります。

少額から借りられるうえ、条件を満たせば実質的に60日間利息0円相当で使えるため、短期で完済できる人には特にメリットが大きいでしょう。

利用枠は1万円~300万円、金利は年0.8%~18.0%と幅広く、必要な金額や返済計画に合わせて少額から利用しやすい設計です。

- FamiPayアプリだけで申し込みから借入・返済まで完結

- 初回契約日から最大60日分の利息相当額がポイント還元される

- 1万円から利用でき、少額の急な支払いに備えておきたい人にも使い勝手が良い

借入はアプリ操作だけで完結し、指定口座への振込で受け取れるため、ファミリーマート店頭に行くことなくスマホだけで資金を用意できます。

コンビニアプリになじみがある人や、短期間で返済する目処を立てやすい少額の急な出費に備えたい人に向いたローンと言えます。

| 利用限度額 | 1万円~300万円 |

|---|---|

| 実質年率 | 0.8%~18.0% |

| 無利息期間 | 初回契約日から最大60日分をポイント還元(実質利息0円相当・条件あり) |

| 審査・融資目安 | 審査次第で最短即日利用も可能 |

| 公式サイト | 公式サイト |

「貯めたポイントは1ポイント=1円として使えるので計算も簡単です。」

出典:https://minhyo.jp/famipay?page=3

「使い始めてからスマートフォンを出すだけと便利になったと喜んでいます。」

出典:https://minhyo.jp/famipay?page=3

「アプリの操作がシンプルで、申し込みから借入までスムーズに完了しました。」

出典:https://minhyo.jp/famipay?page=3

LINEポケットマネーはスコア審査で即日借入に強い

出典:https://linecreditcorp.com/pocketmoney/

LINEポケットマネーは、LINEスコアなどを使った独自審査により、スマホだけで完結する少額~中口のカードローンとして提供されています。

審査結果は最短10分程度でわかり、枠が決まればすぐに借入できるため、「今日中に数万円ほしい」というニーズにも応えやすいサービスでしょう。

利用可能額は5万円~300万円、金利は年3.0%~18.0%で、利用実績や属性に応じて個別に条件が設定されます。

- LINEスコアなどの情報を活用した審査

- 審査結果は最短10分とスピーディで、枠があればその日のうちに借入できる可能性がある

- LINE Pay残高にも入金でき、日常のキャッシュレス決済にすぐ使える

借入は自分の銀行口座への振込だけでなく、LINE Pay残高にチャージして使うこともできるため、ネットショッピングやキャッシュレス決済にもすぐ活用できます。

普段からLINEを利用していて、アプリ内で残高や返済日をこまめにチェックしながら、即日借入の選択肢を持っておきたい人に適しています。

| 利用限度額 | 5万円~300万円 |

|---|---|

| 実質年率 | 3.0%~18.0% |

| 無利息期間 | 最大30日無利息 |

| 審査・融資目安 | 審査最短10分・最短即日借入 |

| 公式サイト | 公式サイト |

ベルーナノーティスは通販利用者向けの少額融資が強み

出典:https://www.b-loan.jp/

ベルーナノーティスは、カタログ通販で知られるベルーナグループの消費者金融で、初回と完済後の借入が何度でも14日間利息0円になる無利息サービスを用意しているのが大きな特徴です。

通販をよく利用する人や、短期で返済の見通しが立つ人にとって、利息負担を抑えながら柔軟に借入できる点が魅力でしょう。

- 初回と完済後の借入が何度でも14日間利息0円になる

- 最短30分審査・24時間以内融資に対応し、急な出費にもスピーディに備えやすい

- 提携ATMの利用手数料が0円で、全国のATMから小口の借入・返済をしやすい

利用額は1万円~300万円まで対応しており、金利は年4.5%~18.0%と、借入額に応じて一般的な消費者金融と同水準の範囲で設定されています。

最短30分審査・最短24時間以内の振込に対応しており、提携ATMからの借入や返済も手数料0円で利用できるため、日中忙しい人でも利用しやすいサービスです。

専業主婦向けローンや高齢者向けローンなども用意されており、家計の一時的な不足をカバーするための選択肢として検討しやすいでしょう。

| 利用限度額 | 1万円~300万円 |

|---|---|

| 実質年率 | 4.5%~18.0% |

| 無利息期間 | 初回+完済後の借入が14日間利息0円(条件あり・繰り返し利用可) |

| 審査・融資目安 | 審査最短30分・最短24時間以内融資 |

| 公式サイト | 公式サイト |

「電話説明もわからない時は何度も説明していただきました。」

出典:https://minhyo.jp/b-loan

「申し込みから承認まで驚くほどの速さでした。ありがたかったです。」

出典:https://minhyo.jp/b-loan

「知名度が高く信頼できるというのは、お金を借りる上で重要なポイントだと思います。」

出典:https://minhyo.jp/b-loan

ORIX MONEYアプリは当日融資とスマホATM利用に対応

出典:https://www.orixbank.co.jp/personal/apps/

ORIX MONEYは、オリックス・クレジットが提供するスマホ完結ローンで、10万円~800万円の幅広い契約枠と年1.5%~17.8%の金利設定が特徴のカードレスローンです。

審査に通過すれば原則24時間365日いつでも口座へ振込が可能で、セブン銀行ATMのスマホATM機能を使えばカードなしで現金を引き出せる点が大きなメリットでしょう。

申し込みから契約・借入・返済までを公式アプリで完結できるため、書類の郵送や店舗への来店が不要で、忙しい人でもスキマ時間に手続きを進めやすくなっています。

- 10万円~800万円まで幅広い枠に対応している

- 原則24時間365日振込に対応し、必要なときにすぐ口座へお金を用意しやすい

- セブン銀行のスマホATMに対応しており、カードなしで全国のATMから借入・返済できる

利用枠が大きめのローンにも対応しており、おまとめや比較的大きな出費にも使える一方、スマホATMを活用すれば少額のつなぎ資金にも柔軟に対応できます。

安定した収入があり、カードレスかつ当日中の資金調達やスマホATMでの出金を重視したい人にとって、バランスの良い選択肢となるローンと言えます。

| 利用限度額 | 10万円~800万円 |

|---|---|

| 実質年率 | 1.5%~17.8% |

| 無利息期間 | なし |

| 審査・融資目安 | 審査通過後、原則24時間365日振込可能(最短当日融資) |

| 公式サイト | 公式サイト |

「スマホ一つで申し込みが完了するのみならず、コンビニのATMから現金の引き出しができるといった点が、決定した最大の理由です。」

出典:https://minhyo.jp/orixmoney

「スマホから申し込むと30分ほどで、審査完了(OK)の通知が来ました。」

出典:https://minhyo.jp/orixmoney

「煩わしい申し込みから返済までの手続きを、スマホのみで行えたことには驚きました。」

出典:https://minhyo.jp/orixmoney

プランネル フリーローン300は85歳まで申込可能なスマホ完結ローン

出典:https://www.0120-70-7777.jp/

プランネル フリーローン300は、通販でおなじみの日本文化センターグループが運営する消費者金融で、20歳から85歳まで幅広い年齢層が申し込める点が大きな特徴です。

申込から契約までスマホで完結でき、来店・郵送・印鑑・紙書類の記入がすべて不要なため、忙しい人や外出が難しい人でも手続きしやすい設計になっています。

- 20歳~85歳まで申込可能で、シニア世代にも対応している

- 申込から契約までスマホ完結で、来店や郵送が一切不要

- 原則として勤務先への電話連絡なしで審査が行われるため、職場にバレにくい

金利は年4.5%~18.0%(実質年率)、利用限度額は10万円~300万円で、返済回数は最長96回(8年)まで選べるため、毎月の返済負担を抑えながら無理のないペースで完済を目指しやすいでしょう。

日本文化センターグループという知名度のある企業が運営している点も、初めて中小消費者金融を利用する人にとっての安心材料になります。

| 利用限度額 | 10万円~300万円 |

|---|---|

| 実質年率 | 4.5%~18.0% |

| 無利息期間 | なし |

| 審査・融資目安 | Web申込で審査、条件により最短即日振込も可能 |

| 公式サイト | 公式サイト |

他社でのお借り入れがとっても難しかったにもかかわらず、ダメもとで、プランネルさんに申込みしたのですが、審査通過してくれて、お借り入れできました。 電話対応もとっても親切にしていただき、安心できました。

出典:https://play.google.com/store/apps/details?id=jp.t0120_70_7777.app&hl=ja

他から融資厳しかったですが、プランネルさん融資して頂けるとの事!神です。 電話対応も、優しくスムーズで最高でした。

出典:https://play.google.com/store/apps/details?id=jp.t0120_70_7777.app&hl=ja

【低金利で借りる】銀行カードローンアプリおすすめ11選

このパートでは、「お金借りる アプリ」の中でも、低金利で長めの期間借りたい人向けに、銀行カードローンアプリを11件に絞って紹介します。

一般的に消費者金融アプリより審査は厳しめとされていますが、多くの銀行カードローンは実質年率が低めに設定されており、返済総額を抑えやすい点がメリットと考えられます。

| サービス名 | 金利イメージ | 最大限度額の目安 | 即日融資のしやすさ | 向いているケースの例 |

|---|---|---|---|---|

楽天銀行スーパーローン | 銀行系として標準〜やや低めとされる | 最大800万円 | 条件が合えば当日も可のケースあり | まとまった金額を長期で借りたい |

PayPay銀行カードローン | 銀行系として標準的な水準 | 中〜高額まで対応 | 契約後は口座への即時振込に強い | PayPay銀行口座をメインで使う人 |

みんなの銀行ローン | ネット銀行として標準的 | 少額〜中程度 | 審査完了後はアプリから即時反映しやすい | スマホ完結・小〜中口を借りたい |

住信SBIネット銀行ローン | ネット銀行の中でも比較的低めとされる | 高額まで対応 | 事前審査や申込時間帯次第 | 低金利重視で計画的に借りたい |

横浜銀行カードローン | 地方銀行として標準〜やや低め | 中〜高額まで対応 | 口座・地域条件などで当日も狙える場合あり | 神奈川・近郊在住で地銀を使いたい |

セブン銀行カードローン | 銀行系としてやや高め | 少額メイン | 審査後はATMからすぐ利用可 | 少額をコンビニATM中心で使いたい |

三菱UFJ銀行 「バンクイック」 | メガバンクとして標準的 | 中〜高額まで対応 | 条件が合えば当日融資可のケースあり | 大手行の安心感とスピードを両立 |

三井住友銀行カードローン | メガバンクの中でも競争力がある水準 | 高額まで対応 | 条件次第でアプリ完結の即日も可能 | SMBC系サービスをまとめて使いたい |

みずほ銀行カードローン | 大手行として標準〜やや低め | 高額まで対応 | 即日性より長期利用向き | みずほ口座で堅実に借入管理したい |

ひめぎんアプリカードローン | 地銀として低め(上限13.8%) | 最大500万円(アプリは50万円) | アプリ申込で審査後に融資 | 地銀の安心感でアプリ完結したい人 |

千葉銀行カードローン | 地銀として標準〜やや低め | 最大800万円 | Web完結で審査、最短翌営業日融資 | 千葉・東京近郊で低金利を重視したい人 |

銀行カードローンアプリは、消費者金融ほどの「最短◯分」などの超短時間スピードは打ち出していない一方で、金利水準や上限額、銀行としての信頼感が強みとされています。

「今日中に少額」といったスピード重視なら前セクションのアプリ、「数十万を低金利でじっくり返したい」なら、ここで紹介する11サービスから候補を絞り込みましょう。

- 楽天銀行スーパーローンは低金利で最大800万円に対応

- PayPay銀行カードローンは即時振込とアプリ操作が魅力

- みんなの銀行ローンはスマホ銀行らしい即時融資が特長

- 住信SBIネット銀行ローンは低金利と扱いやすいアプリが特徴

- 横浜銀行カードローンは地方銀行の中でも柔軟審査で借入可

- セブン銀行カードローンはアプリとATM連携が便利

- 三菱UFJ「バンクイック」は来店不要で当日融資に対応

- 三井住友銀行カードローンはアプリ完結で即日借入に対応

- みずほ銀行カードローンは大手行の安心感とアプリ管理が便利

- ひめぎんアプリカードローンはスマホ完結で地銀ならではの安心感

- 千葉銀行カードローンはちばぎんアプリで申込から借入まで完結

楽天銀行スーパーローンは低金利で最大800万円に対応

出典:https://www.rakuten-bank.co.jp/loan/cardloan/

楽天銀行スーパーローンは、最大800万円まで対応する低金利のカードローンで、まとまった資金ニーズにも使いやすい商品です。

年1.9%~14.5%の金利帯で、他社カードローンからの借り換えやおまとめにも利用しやすく、毎月の利息負担を抑えやすいのが特徴です。

- 最大800万円まで借入でき、幅広い資金ニーズに対応

- 年1.9%~14.5%の低金利で借り換え先としても有力

- 来店不要のオンライン完結で、自宅から手軽に申し込み可能

ネット銀行ならではのオンライン完結型なので、申込から契約まで原則来店不要で、自宅や外出先からスキマ時間に手続きしやすいです。

楽天会員であれば、会員ランクなどに応じて審査面での優遇が期待できます。

パートやアルバイト、専業主婦(主夫)でも条件を満たせば申込可能なため、「初めての銀行カードローン」としても検討しやすいサービスです。

「できるだけ利息を抑えながら必要な額だけ借りたい」という人に向いたバランスの良い銀行カードローンです。

| 利用限度額 | 10万円~800万円 |

|---|---|

| 実質年率 | 年1.9%~14.5% |

| 無利息期間 | なし |

| 審査・融資目安 | Web申込で審査最短即日、融資は最短翌日以降 |

| 公式サイト | 公式サイト |

「とりあえず無意味に400万円を申し込んだら1分後には入金。」

出典:https://minhyo.jp/rakutensuperloan?page=2

「申し込みから審査はとてもスムーズでした。必要書類もアプリで提出できました。」

出典:https://minhyo.jp/rakutensuperloan?page=2

「申し込みをして10分もかからず自分の口座に50万円が。正直ホッとしたのを覚えています。」

出典:https://minhyo.jp/rakutensuperloan/tags/shinsa

PayPay銀行カードローンは即時振込とアプリ操作が魅力

出典:https://www.paypay-bank.co.jp/cardloan/

PayPay銀行カードローンは、最大1,000万円まで対応するネット銀行系カードローンで、幅広い用途の資金ニーズに利用できます。

金利は年1.59%~18.0%となっており、条件を満たすと低い金利帯が適用されるため、長期の分割返済でも利息負担を抑えやすいです。

初回契約者向けに30日間無利息サービスが用意されているため、短期の利用であれば利息ゼロで乗り切れる可能性があります。

スマホアプリから残高確認や借入・返済操作ができるので、インターネットバンキングに慣れていない人でも直感的に使いやすいでしょう。

- 最大1,000万円まで対応し、大口の資金ニーズにも利用可能

- 初回30日間無利息サービスがあり、短期利用に強い

- スマホアプリから借入・返済を完結でき、日常の管理がラク

「ネットバンクとアプリ中心でお金を管理したい」という人にフィットしやすいカードローンです。

普段からPayPay銀行やスマホ決済を使っている人であれば、口座の残高管理とあわせて一元的にお金の動きを把握しやすいでしょう。

| 利用限度額 | 10万円~1,000万円 |

|---|---|

| 実質年率 | 年1.59%~18.0% |

| 無利息期間 | 初回借入日から30日間(適用条件あり) |

| 審査・融資目安 | Web申込で審査・融資ともに最短翌日以降 |

| 公式サイト | 公式サイト |

「申し込みがスムーズですぐに借りられた点が良かったです。」

出典:https://minhyo.jp/japannetbank_netloan

「スピーディに審査結果が出てかなりほっとしました。」

出典:https://minhyo.jp/japannetbank_netloan

「カードローンを利用していることはわからないので安心です。」

出典:https://minhyo.jp/japannetbank_netloan

みんなの銀行ローンはスマホ銀行らしい即時融資が特長

出典:https://www.minna-no-ginko.com/service/loan/

みんなの銀行「Loan」は、スマホアプリ完結で10万円~1,000万円まで借入できるデジタル銀行ローンです。

金利は年1.5%~14.5%で、主にアプリからの操作だけで借入と返済ができるため、パソコンを持っていない人でも利用しやすい設計になっています。

審査結果は原則としてオンライン上で確認でき、契約後は返済用預金口座へすぐ入金されるため、現金が必要な場面にも素早く対応しやすいです。

- スマホアプリ完結で、申し込みから借入まで来店不要

- 10万円~1,000万円まで幅広く対応し、少額から大口まで使える

- 返済用口座への入金がスムーズで、急な出費にも備えやすい

「スマホ銀行ならではのスピード感とシンプルな操作性」を重視する人におすすめのローンです。

紙の書類やローンカードが送られてこないので、自宅に家族がいても利用状況が目につきにくい点も人によっては安心材料になるでしょう。

| 利用限度額 | 10万円~1,000万円 |

|---|---|

| 実質年率 | 年1.5%~14.5% |

| 無利息期間 | なし |

| 審査・融資目安 | アプリで審査、契約後すぐ口座へ入金(最短即日相当) |

| 公式サイト | 公式サイト |

「スマホアプリをインストールするだけで口座が開設できるので、時間がない私は非常に助かりました。」

出典:https://minhyo.jp/minna-no-ginkoloan

「アプリをダウンロードすれば、全てアプリ上で手続きが完結します。」

出典:https://minhyo.jp/minna-no-ginkoloan

「利息や手数料が明確で、隠れたコストがないのは安心感があります。」

出典:https://minhyo.jp/minna-no-ginkoloan

住信SBIネット銀行ローンは低金利と扱いやすいアプリが特徴

出典:https://www.netbk.co.jp/contents/lineup/card-loan/

住信SBIネット銀行のカードローンは、金利年1.89%~14.79%とネット銀行らしい低金利水準が魅力のサービスです。

スマホアプリやインターネットバンキングから、借入・返済・残高照会などを24時間365日行えるため、忙しい人でもすき間時間で管理できます。

SBI証券口座などとの連携で金利優遇が受けられるため、投資やネット銀行をよく利用する人ほどメリットを感じやすいでしょう。

年会費や借入・返済時の手数料が0円で、ATMも幅広く使えるので、トータルコストを抑えたい人にも相性が良いカードローンです。

- 金利年1.89%~14.79%で、長期利用時の利息を抑えやすい

- 10万円~1,000万円の幅広い限度額で、少額から大口まで対応

- スマホアプリとネットバンキングで、借入・返済の操作が簡単

「できるだけ低金利で、ネット中心にお金を管理したい」という人に向いた一枚です。

提携ATMも多いため、現金が必要になったときでも近くのコンビニATMから柔軟に引き出せるのも安心材料でしょう。

| 利用限度額 | 10万円~1,000万円 |

|---|---|

| 実質年率 | 年1.89%~14.79% |

| 無利息期間 | なし |

| 審査・融資目安 | Web申込、仮審査は最短数分~、融資までは数日程度 |

| 公式サイト | 公式サイト |

「大手の銀行ということもあり、安心して借りれました。」

出典:https://minhyo.jp/mr_cardloan

「対応が親切。申し込みから審査がとても早い。」

出典:https://minhyo.jp/mr_cardloan

「スマホ1つで借入返済ができるので、スマホ一つで完結します。」

出典:https://minhyo.jp/mr_cardloan

横浜銀行カードローンは地方銀行の中でも柔軟審査で借入可

出典:https://www.boy.co.jp/kojin/card-loan/yokohama/

横浜銀行カードローンは、10万円~1,000万円まで対応する地方銀行系カードローンで、神奈川エリアを中心に利用されている商品です。

原則来店不要で申込~契約までインターネット上で完結でき、横浜銀行の口座があれば振込融資もスムーズに受けやすいです。

審査結果は最短即日、借入は最短翌日で可能で、地方銀行の中ではスピード感のあるサービスです。

専業主婦(主夫)やパート・アルバイトも一定の条件を満たせば申込可能なため、正社員以外の人でも検討しやすいカードローンでしょう。

- 年1.5%~14.6%と、地方銀行の中でも上限金利が比較的低め

- 審査最短即日・借入最短翌日で、スピーディな対応を目指せる

- インターネット完結型で、来店不要の手軽さがある

「地元の銀行で安心感を重視しつつ、金利も抑えたい」という人に適したカードローンです。

横浜銀行の普通預金口座を日常使いしている人なら、残高や返済状況もまとめて確認しやすく、家計管理もしやすくなるでしょう。

| 利用限度額 | 10万円~1,000万円 |

|---|---|

| 実質年率 | 年1.5%~14.6% |

| 無利息期間 | なし |

| 審査・融資目安 | 審査最短即日、借入は最短翌日以降 |

| 公式サイト | 公式サイト |

「口座を持っていたため、ネットの申込みでも即日審査が完了し、すぐにお金を借りることができました。」

出典:https://minhyo.jp/yokohama_cardloan

「複雑な金利もシミュレーションがサイトでできます。」

出典:https://minhyo.jp/yokohama_cardloan

「オンラインから簡単に申し込むことができ、すぐに融資も実行されて大助かりです。」

出典:https://minhyo.jp/yokohama_cardloan

セブン銀行カードローンはアプリとATM連携が便利

出典:https://www.sevenbank.co.jp/personal/netbank/deposit_loan/loan/

セブン銀行カードローンは、セブン銀行のスマホアプリとATMを組み合わせて使えるカードローンで、コンビニ利用が多い人に便利です。

利用限度額は10万円~300万円の範囲で、借入額に応じて金利は概ね年12.0%~15.0%前後に設定されています。

カードローンの利用にはセブン銀行の口座が必要ですが、口座開設からカードローン申込までをアプリ上で続けて手続きできるため、店舗に行く必要はありません。

スマホアプリの「スマホATM」機能と組み合わせることで、カードなしでセブン銀行ATMから現金を引き出せる点が大きな魅力です。

- アプリとセブン銀行ATMを連携し、カードレスで現金を引き出せる

- 10万円~300万円までの少額利用が中心で、日常の出費に使いやすい

- 口座開設からカードローン申込まで、原則としてアプリで完結可能

「コンビニATMをよく使う」「カードを増やしたくない」という人にぴったりのスマホ時代向けローンです。

返済もセブン銀行口座から自動引き落としされる仕組みなので、支払い忘れを防ぎながら日々の残高を管理しやすいでしょう。

| 利用限度額 | 10万円~300万円 |

|---|---|

| 実質年率 | 年12.0%~15.0%目安 |

| 無利息期間 | なし |

| 審査・融資目安 | アプリ申込で審査、借入は最短翌日以降 |

| 公式サイト | 公式サイト |

「ネット上で手軽に利用できて便利でした。」

出典:https://minhyo.jp/sevenbank_cardloan

「セブンイレブンのATMで借り入れや返済が出来るので、近場に店舗がある地域に住んでいるなら最も利用しやすいローンです。」

出典:https://minhyo.jp/sevenbank_cardloan

「審査も簡単でWEBだけで申し込みができます。」

出典:https://minhyo.jp/sevenbank_cardloan

三菱UFJ「バンクイック」は来店不要で当日融資に対応

出典:https://www.bk.mufg.jp/kariru/banquic/

三菱UFJ銀行カードローン「バンクイック」は、メガバンクが提供するカードローンの中でも知名度の高い定番商品です。

利用限度額は10万円~800万円、金利は年1.4%~14.6%とされており、まとまった金額を借りる場合でも比較的金利を抑えやすい設計になっています。

申込から審査までWebで完結でき、条件を満たせば最短で当日に審査結果がわかり、借入までスムーズに進められる点がメリットです。

メガバンクの安心感が欲しい人にとって、「口座を持っていなくても申し込める」点は利用しやすさにつながるでしょう。

- 10万円~800万円まで対応し、幅広い借入ニーズをカバー

- メガバンク運営で安心感が高く、口座開設なしでも申し込み可能

- 条件次第で当日審査・借入も目指せるスピード感

「はじめて銀行カードローンを利用するが、信頼できる銀行を選びたい」という人に向いた選択肢です。

三菱UFJ銀行の普通預金口座を持っていると、振込や返済の設定がしやすくなり、家計の中での管理もしやすくなるでしょう。

| 利用限度額 | 10万円~800万円 |

|---|---|

| 実質年率 | 年1.4%~14.6% |

| 無利息期間 | なし |

| 審査・融資目安 | Web申込で審査結果最短当日、融資は最短翌営業日以降 |

| 公式サイト | 公式サイト |

「ダメ元で申し込んでみたら審査に受かり限度額30万の契約出来ました。」

出典:https://minhyo.jp/mufjcardloan

「審査が早いと聞いていましたが、実際に早かったです!」

出典:https://minhyo.jp/mufjcardloan

「仮審査も本審査も条件変わらず、可決。」

出典:https://minhyo.jp/mufjcardloan

三井住友銀行カードローンはアプリ完結で即日借入に対応

出典:https://www.smbc.co.jp/kojin/cardloan/

三井住友銀行カードローンは、メガバンクの安心感とアプリ完結の手軽さを両立したカードローンです。

申込~契約は原則として来店不要で、審査結果も最短当日にわかるとされているため、条件が合えばスピーディな借入も目指せます。

専用アプリから借入・返済・残高確認までワンタップで操作できるため、普段からスマホで銀行取引をしている人に使いやすい仕様です。

セブン銀行などのコンビニATMとも提携しているため、現金が必要なときでも全国で柔軟に引き出せるのも安心材料でしょう。

- 金利年1.5%~14.5%で、メガバンク系としてバランスの良い水準

- 申込~契約まで原則来店不要で、審査結果は最短当日にわかる

- アプリで借入・返済を完結でき、日常の口座管理とあわせて使いやすい

「給与振込などで三井住友銀行を普段から使っている人」にとって、口座との相性が良く管理しやすいカードローンです。

同じ銀行内で借入と返済が完結するため、入出金の流れがわかりやすく、家計簿アプリとの連携もしやすい点がメリットです。

| 利用限度額 | 10万円~800万円 |

|---|---|

| 実質年率 | 年1.5%~14.5% |

| 無利息期間 | なし |

| 審査・融資目安 | 審査結果最短当日、融資は最短翌日以降 |

| 公式サイト | 公式サイト |

「大手銀行からの電話なので、会社の同僚に怪しまれずに済んだのも良かったです。」

出典:https://minhyo.jp/smbc_cardloan

「担当者の方はとても親切で質問にも丁寧に対応してくださいました。」

出典:https://minhyo.jp/smbc_cardloan

「丁寧に話を聞いてくれて、カードローンしか選択肢がないことを納得させてくれました。」

出典:https://minhyo.jp/smbc_cardloan

みずほ銀行カードローンは大手行の安心感とアプリ管理が便利

出典:https://www.cardloanlp.mizuhobank.co.jp/4daab94b/index.html

みずほ銀行カードローンは、メガバンクの中でもシンプルで分かりやすい商品設計が特徴のカードローンです。

みずほ銀行の普通預金口座を持っている人であれば、条件次第で最短当日の借入も目指せるとされており、急な出費にもある程度対応できます。

みずほダイレクトアプリから残高や返済状況を確認できるため、「いつまでにいくら返せばいいか」をスマホで簡単に追いかけられる点が便利です。

給与振込などでみずほ銀行を日常的に利用している人なら、生活口座と同じアプリでローン残高も管理でき、家計全体の見通しが立てやすくなります。

- 金利年2.0%~14.0%で、メガバンクならではの安心感と低金利

- みずほ銀行口座があれば、条件次第で最短当日の借入も目指せる

- みずほダイレクトアプリで、口座とローン残高をまとめて管理できる

「みずほ銀行をメインバンクとして使っている人」にとって、相性の良い選択肢となるカードローンです。

借入・返済の履歴もオンライン明細として確認できるため、後から返済計画を見直したいときにも役立つでしょう。

| 利用限度額 | 10万円~800万円 |

|---|---|

| 実質年率 | 年2.0%~14.0% |

| 無利息期間 | なし |

| 審査・融資目安 | みずほ銀行口座ありなら最短当日借入も可能 |

| 公式サイト | 公式サイト |

「口座を持っていたので、WEBからの申し込みも簡単にできたし、ATMから簡単に返済できたのもありがたかったです!」

出典:https://minhyo.jp/mizuhobank-cardloan

「返済が自動引き落としっていうのも、返済のし忘れがなくて自分には合っている感じがしました!」

出典:https://minhyo.jp/mizuhobank-cardloan

「みずほ銀行ということもあって安心感はすごいものでした。」

出典:https://minhyo.jp/mizuhobank-cardloan

ひめぎんアプリカードローンはスマホ完結で地銀ならではの安心感

出典:https://www.himegin.co.jp/personal/loan/card/appli_card/

ひめぎんアプリカードローンは、愛媛銀行が提供するスマホ完結型のカードローンで、申込から契約までをすべてアプリ上で行える手軽さが特徴です。

愛媛銀行の口座がなくても申込可能で、地方銀行ならではの丁寧な対応と銀行水準の低金利を両立したサービスとして注目されています。

- 申込から契約までスマホアプリで完結し、来店不要で手続きできる

- 金利年3.8%~13.8%と、上限金利が銀行カードローンの中でも低めの水準

- 愛媛銀行の口座がなくても申し込み可能で、全国から利用しやすい

利用限度額はアプリ申込の場合50万円まで(窓口申込の場合は最大500万円)となっており、少額の急な出費を銀行の低金利で借りたい人に適しています。

提携ATM(ゆうちょ銀行・セブン銀行・ローソン銀行・イオン銀行など)からの借入・返済にも対応しているため、近くに愛媛銀行の店舗がなくても日常的に利用しやすい点がメリットです。

| 利用限度額 | 10万円~500万円(アプリ申込は50万円まで) |

|---|---|

| 実質年率 | 年3.8%~13.8% |

| 無利息期間 | なし |

| 審査・融資目安 | アプリ申込で審査、融資は審査完了後 |

| 公式サイト | 公式サイト |

スマホで簡単に残高も取引履歴も投資信託合計も確認できるし、積立から普通預金にお金を移すこともできて、かなり便利!

出典:https://play.google.com/store/apps/details?id=jp.co.ehimebank&hl=ja

見やすくなり使いやすいです。

出典:https://play.google.com/store/apps/details?id=jp.co.ehimebank&hl=ja

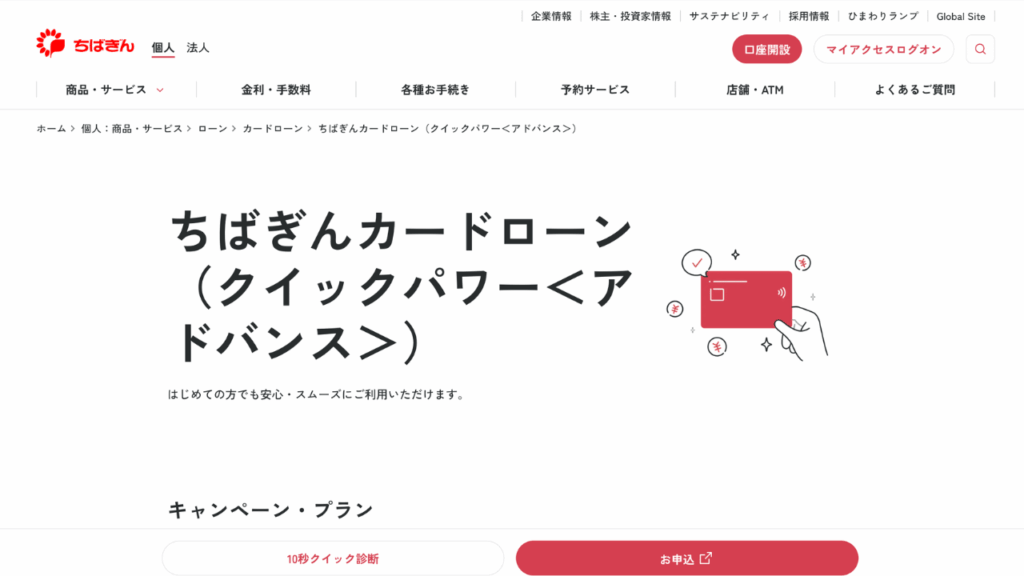

千葉銀行カードローンはちばぎんアプリで申込から借入まで完結

出典:https://www.chibabank.co.jp/kojin/loan/card/

千葉銀行カードローン「クイックパワー<アドバンス>」は、ちばぎんアプリを使って申込から契約・借入までスマホで完結できる地方銀行系カードローンです。

金利は年1.4%~14.8%と銀行ならではの低水準で、特に100万円以上の借入では年12.0%程度が適用される可能性があり、まとまった金額を低金利で借りたい人にメリットが大きいでしょう。

- 金利年1.4%~14.8%で、消費者金融より約3%低い上限金利設定

- ちばぎんアプリから申込・本人確認・契約まで完結し、来店や郵送が不要

- WEB完結申込なら原則として勤務先への電話連絡なしで契約できる

利用限度額は10万円~800万円で、千葉銀行の普通預金口座を持っている人であれば振込融資もスムーズに受けやすいです。

対象エリアは原則として千葉県・東京都・茨城県・埼玉県・神奈川県に居住または勤務している方となるため、該当エリアに住んでいる人にとっては、地元の銀行の安心感と低金利を両立できる選択肢となるでしょう。

| 利用限度額 | 10万円~800万円 |

|---|---|

| 実質年率 | 年1.4%~14.8% |

| 無利息期間 | なし |

| 審査・融資目安 | Web申込で審査、最短翌営業日以降の融資 |

| 公式サイト | 公式サイト |

通帳がなくてもATMに行かなくても、ちょっと確認したい情報がすぐ見られるのでシンプルでわかりやすいです。

出典:https://play.google.com/store/apps/details?id=jp.co.chibabank.minefocus.pro&hl=ja

直感的に分かりやすく動きが軽い アプリ開発者の現場目線がよく分かります

出典:https://play.google.com/store/apps/details?id=jp.co.chibabank.minefocus.pro&hl=ja

【審査なしで借りる】後払い系お金借りるアプリ5選

このパートでは、「審査なしでお金を借りる」に近い感覚で使える、後払い系のお金借りるアプリを5つ紹介します。

銀行ローンや消費者金融のような本格的な融資審査・貸付契約ではなく、スマホだけで「チャージして後で払う」「モノを売却・質入れして資金を作る」など形で少額の資金を用意できるサービスです。

| サービス名 | タイプ | お金の入り方 | 即時性の目安 | 向いているケース |

|---|---|---|---|---|

バンドルカード | プリペイドカード+後払いチャージ | アプリ内カードにチャージして決済 | 後払いチャージは原則即時〜短時間で反映 | ネット決済やコンビニ支払いをすぐ行いたい |

Paidy | オンライン後払い決済 | ネット通販の支払いを翌月以降にまとめ払い | 対応ネットショップで即時利用可 | ECサイトの買い物代金を翌月以降に回したい |

atone | アプリ型後払い決済 | 対応ショップの支払いを翌月請求 | 会員登録後、条件を満たせばすぐ利用できる場合が多い | 少額のオンライン・実店舗決済をあと払いしたい |

CASHARi | スマホ質屋アプリ | モノを担保にアプリ経由で振込 | 査定後、当日〜短時間で入金される場合もある | 手元のブランド品などを一時的に現金化したい |

ultra payカード | プリペイドカード+後払いチャージ | アプリ内カードにチャージして決済 | カード発行即時/後払いチャージは審査後最短1時間 | クレカなしでVisa決済をすぐ使いたい |

クレジットカードを持てない学生や主婦、パートタイムの人でも利用しやすいという特徴があります。

しかし「翌月以降に必ず支払う必要がある」「預けた品物が戻らない可能性もある」といったリスクもあるので、理解したうえで、使いどころを見極めましょう。

バンドルカードは審査なしで後払いチャージが即時利用可

出典:https://vandle.jp/

バンドルカードの「ポチっとチャージ」を使えば、クレジットカードがなくてもアプリ上で後払いチャージができます。

1回3,000円〜最大5万円までの範囲でチャージ申込ができ、審査というより簡単な確認だけで即時に残高へ反映される仕組みです。

- クレジットカードや本格的な審査なしで後払いチャージが使える

- 3,000円から少額チャージでき、急な出費にもすぐ対応しやすい

- アプリ発行のバーチャルカードでネット決済をすぐ始められる

支払いは翌月末までの好きなタイミングでコンビニ払いや銀行振込などから選べるため、給料日後にまとめて精算したい人にも向いています。

アプリだけでバーチャルカードをすぐ発行でき、ネットショッピングやサブスクの支払いにすぐ使えるのが大きな強みです。

チャージ金額に応じた固定手数料がかかるので、こまめに少額を何度もチャージするより、必要額をまとめてチャージしたほうが負担を抑えやすいでしょう。

| 利用限度額 | 1回3,000円~上限最大5万円(利用状況により変動) |

|---|---|

| 実質年率 | ―(チャージ金額に応じた固定手数料制) |

| 無利息期間 | 利息なし(翌月末までに精算・手数料のみ) |

| 審査・融資目安 | アカウント登録後、申込から即時チャージ反映 |

| 公式サイト | 公式サイト |

「後払い系では1番信頼できるし安定しています。」

出典:https://minhyo.jp/vandle?page=2

「残高のチェックも簡単にできる点はとても便利だと思います。」

出典:https://minhyo.jp/vandle

「ほぼリアルタイムで反映されるので、ストレスを感じません。」

出典:https://minhyo.jp/vandle?page=2

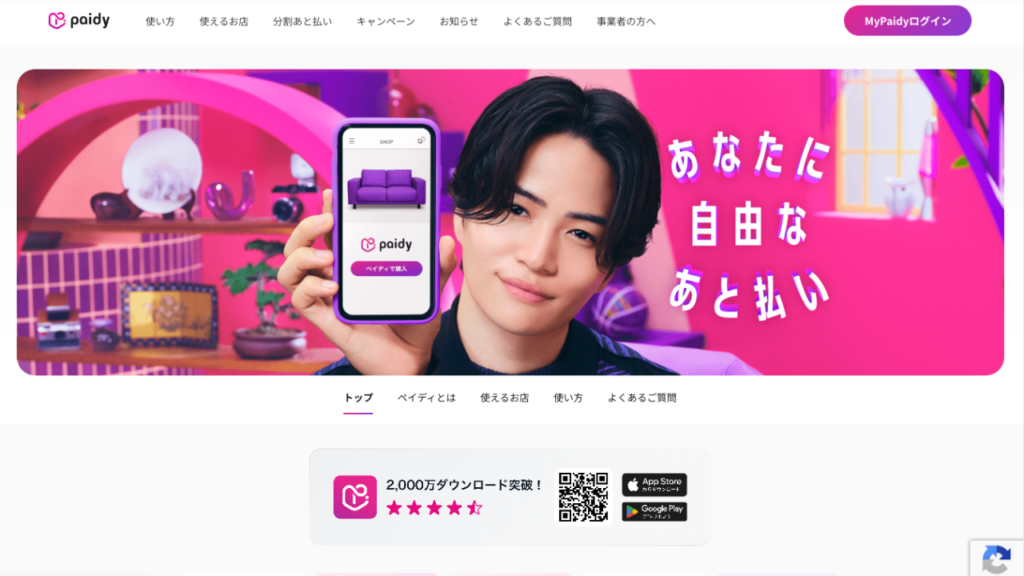

Paidyは翌月払い可能なオンライン決済サービス

出典:https://paidy.com/

Paidy(ペイディ)は、クレジットカード登録なしで使える「翌月まとめて後払い」型のオンライン決済サービスです。

メールアドレスと携帯番号を入力し、SMSコードで認証するだけで利用を始められ、1ヶ月分の利用額を翌月にまとめて支払う仕組みになっています。

支払い方法はコンビニ払い・口座振替・銀行振込などから選べ、口座振替なら請求手数料がかからないため、コストを抑えやすいのも利点です。

- クレカ不要でメールアドレスと携帯番号だけで始められる

- 1ヶ月分の利用額を翌月27日までにまとめて支払える

- 口座振替を選べば請求手数料0円で使いやすい

オンラインショップでの買い物代金を一時的に立て替えてくれる形なので、利息はかからず「翌月一括払い」で使いやすいサービスです。

利用可能額は個別に設定されるため、大きな金額を使う前にアプリで上限を確認し、計画的に利用することが大切です。

| 利用限度額 | 公表なし(利用実績などにより個別設定) |

|---|---|

| 実質年率 | 0.0%(翌月一括払いは利息なし・一部手数料制) |

| 無利息期間 | 購入月~翌月27日まで利息なし(支払方法により手数料あり) |

| 審査・融資目安 | オンラインの与信審査完了後、すぐ利用可能 |

| 公式サイト | 公式サイト |

atoneはカード不要でアプリ後払いできる少額決済向け

出典:https://atone.be/

atone(アトネ)は、クレジットカードを持っていなくても使える翌月まとめて後払いの決済サービスで、ネット・実店舗の少額決済に向いています。

利用金額はアプリに即時反映され、累計の利用上限額は最大5万円までとされているため、「使いすぎ」を防ぎながら日常の買い物に使いやすい仕組みです。

- クレジットカード不要で翌月まとめて後払いができる

- 利用上限額は最大5万円で、少額決済に特化している

- アプリで利用履歴と残り枠を確認でき、使いすぎ防止に役立つ

支払いはコンビニ端末・電子バーコード・口座振替・はがき請求書などから選べ、口座振替を選べば請求手数料がかからない点も魅力です。

生年月日や住所など簡単な情報登録だけで始められ、アプリで利用状況を確認しながら翌月一括で精算できるため、家計管理と両立しやすいサービスです。

注文ごとに与信チェックが入るため、上限内でも利用できない場合がありますが、支払い実績を積むことで利用しやすくなる傾向があります。

| 利用限度額 | 累計利用上限 最大5万円(利用状況により変動) |

|---|---|

| 実質年率 | 0.0%(利息なし・請求手数料制) |

| 無利息期間 | 翌月10日または27日まで利息なし(支払方法で手数料が異なる) |

| 審査・融資目安 | 会員登録後、注文ごとに即時審査で利用可否を判定 |

| 公式サイト | 公式サイト |

CASHARiはスマホ査定で即時に現金化できる質屋アプリ

出典:https://cashari.jp/

CASHARi(カシャリ)は、自宅にあるスマホ・家電・ブランド品などのモノの資産価値をアプリで査定し、その価値をもとに資金調達できるリースバック型のサービスです。

写真や商品情報を送るだけで査定額が提示され、成立すれば自宅にいながら口座への振込で資金を受け取れるため、店舗に行く手間なく現金を用意しやすいのが特徴です。

- スマホで撮影・申込するだけで自宅から資金調達が完結する

- モノを手元に残しながらお金に変えられるリースバック方式

「売るか・預けるか」だけでなく、手元に残したまま資金だけ先に確保できるため、家電やガジェットを手放したくない人にも利用しやすい仕組みです。

査定額やリース料は商品によって変わるので、アプリ内の試算結果や説明をよく確認し、無理のない範囲での資金調達にとどめることが大切です。

| 利用限度額 | 査定結果により個別設定(商材・点数により変動) |

|---|---|

| 実質年率 | -(買取+リース料のため金利の概念なし) |

| 無利息期間 | -(リース契約条件により月額料などが発生) |

| 審査・融資目安 | アプリ査定成立後、最短当日~数日で振込入金目安 |

| 公式サイト | 公式サイト |

「品物をスマホで撮影するだけでスピーディーに査定完了するのも楽です。」

出典:https://minhyo.jp/cashari?page=2

「このアプリはその悩みを解消してくれました。」

出典:https://minhyo.jp/cashari?page=2

「スマートフォンさえあればアプリをダウンロードして簡単に利用することができる」

出典:https://minhyo.jp/cashari?page=2

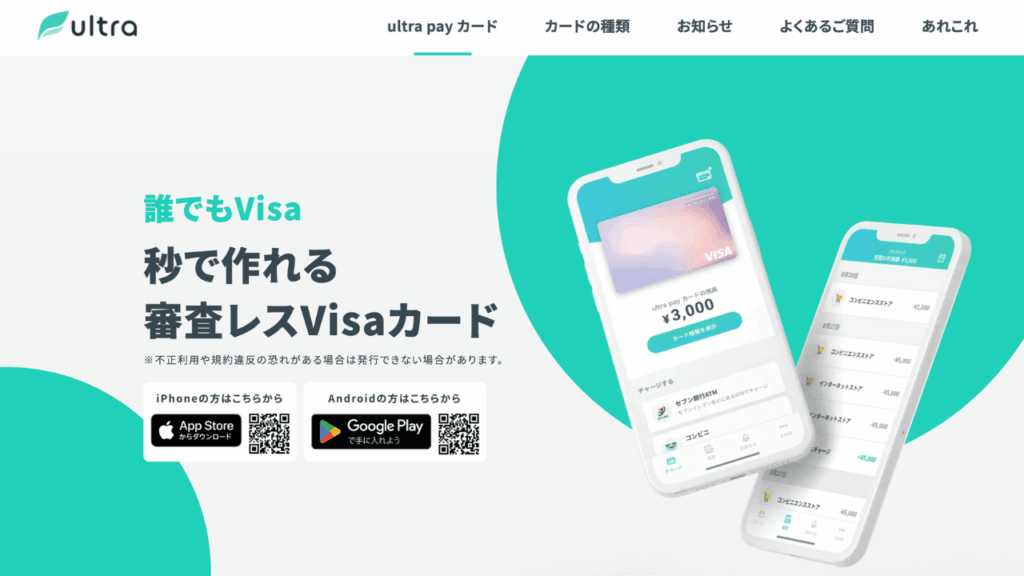

ultra payカードは審査なしで発行できるプリペイド式Visaカード

出典:https://ultra-pay.co.jp/

ultra pay(ウルトラペイ)カードは、原則審査不要で発行できるプリペイド式のVisaカードアプリです。

アプリをダウンロードしてアカウント登録するだけで、オンラインショッピング専用の「でじなカード」がすぐに発行され、Visa加盟店での決済に利用できます。

さらに後払い機能「ミライバライ」を利用すれば、手元に現金がなくても最大5万円までチャージして買い物に使い、翌月末までに精算するという使い方が可能です。

- カード発行自体は審査なしで、電話番号があればすぐにVisaカードを作れる

- 後払い「ミライバライ」で最大5万円までチャージでき、翌月末までに精算すればOK

- コンビニ・銀行口座・クレジットカードなど複数のチャージ方法に対応している

ultra payカード自体は審査不要ですが、後払い機能「ミライバライ」の利用時にはチャージごとに簡易的な審査が行われます。

チャージ金額に応じた手数料がかかるため、こまめに少額をチャージするよりも、必要な分をまとめてチャージしたほうがコストを抑えやすいでしょう。

クレジットカードを持てない人でもVisa加盟店でのネット決済にすぐ使える点が大きな強みです。

| 利用限度額 | 後払い(ミライバライ)1回最大5万円(利用状況により変動) |

|---|---|

| 実質年率 | ―(チャージ金額に応じた固定手数料制) |

| 無利息期間 | 利息なし(翌月末までに精算・手数料のみ) |

| 審査・融資目安 | カード発行は審査なし即時/後払いチャージ時に簡易審査あり(最短1時間以内) |

| 公式サイト | 公式サイト |

1年ほど前に登録⇒インストール⇒入金し、そのままほったらかしていましたが、先ほど初めてネット上での支払いに使用したところ難なく使えました。 利用通知も即時来たので 分かりやすいです。

出典:https://play.google.com/store/apps/details?id=jp.ultra_pay&hl=ja

申込んですぐに利用出来て助かりました。初回は限度額が3000円ですが回数重ねて行けば利用額も増えると思うので良いと思います。

出典:https://play.google.com/store/apps/details?id=jp.ultra_pay&hl=ja

スマホアプリで安全にお金を借りるためのチェックポイント

スマホでお金を借りるアプリは、消費者金融や銀行ローン、後払いサービスまで選択肢が多く、即日で借入できる一方で、トラブルや返済負担が膨らむリスクもあります。

このパートでは、安全に借り入れするために最低限チェックしたい5つのポイントを順に確認していきましょう。

チェックポイントを以下にまとめました。

| チェック項目 | 見るべきポイント | 問題がある場合のリスク |

|---|---|---|

| 正規業者か確認する | 金融庁・各都道府県の登録業者リストに掲載されているか | 法令で定められた上限を超える高金利、違法な取り立て、トラブル時に適切な保護を受けられないおそれ |

| 公式アプリか確認する | 運営会社名・公式サイトからのリンク・レビュー内容 | 偽アプリによる個人情報・カード情報の不正取得 |

| セキュリティ機能を確認する | 生体認証・2段階認証・暗証番号ロックの設定可否 | スマホ紛失時の不正利用、第三者の不正ログイン |

| 限度額と金利を確認する | 契約書・アプリ画面に年率(実質年率)・利用限度額が明示されているか | 想定以上の利息負担、返済額が膨らむ |

| 返済方法と返済日を確認する | 自動引き落とし設定・返済日通知・カレンダー連携の有無 | 返済遅延による遅延損害金、信用情報への影響 |

一般的に、安全性に配慮したサービスであれば、これらの情報は公式サイトやアプリ内に明示されており、問い合わせ先もはっきりしています。

逆に、条件が不明瞭だったり、連絡先がフリーメールのみ・運営会社の所在地や電話番号が確認できないといった場合は、利用を避けるのが無難といえるでしょう。

正規業者か確認する

スマホでお金を借りる際は、まずその業者が金融庁や都道府県に登録された正規の貸金業者かどうかを確認することが重要です。

無登録業者からの借入は、違法な高金利や強引な取り立てにつながるおそれがあります。

消費者金融や銀行カードローンでは、公式サイトの下部などに「登録番号」や「日本貸金業協会会員番号」が記載されているのが一般的です。

また、金融庁の「登録貸金業者情報検索サービス」を利用すれば、インターネット上で簡単に確認できます。

公式アプリか確認する

アプリを利用する際は、必ず公式のものかどうかを確認しましょう。

見た目が似ている偽アプリや非公式アプリをインストールすると、個人情報の流出や不正利用のリスクがあります。

インストール前に、配信元(開発元)が公式と一致しているかを確認し、レビュー数や評価、直近の口コミもチェックすることが大切です。

「勝手に課金された」「ログインできない」などのトラブル報告が多い場合は避けたほうが安全です。

セキュリティ機能を確認する

正規サービスを選んだうえで、アプリのセキュリティ機能も必ず確認しましょう。

借入アプリには、氏名・住所・勤務先・口座情報など重要な個人情報が保存されます。

以下の機能が利用できる場合は、有効にしておくことが重要です。

- アプリ起動時のパスコードロック

- 指紋認証・顔認証などの生体認証

- SMSやメールによる2段階認証

- 一定時間での自動ログアウト

万が一スマホを紛失した場合でも、これらの設定があれば不正利用のリスクを大きく減らせます。

限度額と金利を確認する

借入時は、限度額と金利を必ず確認しましょう。

アプリは手軽に増額申請ができたり、複数サービスを併用できたりするため、気づかないうちに借りすぎてしまうことがあります。

増額前には、現在の借入残高や年間の利息負担、他社のローンや後払いサービスも含めた総額を把握することが重要です。

また、複数アプリを利用する場合は以下を意識すると安全です。

- 借入先を一覧で管理する

- 利用サービスは最小限(1〜2社+予備)に絞る

- 合計借入額が年収の一定割合(目安は3分の1以下)を超えないようにする

借入可能額は「使えるお金」ではなく、「将来返済するお金」である点を意識することが大切です。

返済方法と返済日を確認する

安全に利用するためには、返済方法と返済日の管理も重要です。

返済を忘れると遅延損害金が発生し、長期延滞になると信用情報に影響が出る可能性があります。

利用中のサービスごとに、以下を整理しておきましょう。

- 返済日

- 返済方法(口座振替・コンビニ・ATMなど)

- 最低返済額

可能であれば、口座振替(自動引き落とし)を設定し、給料日に返済額を専用口座へ移しておくと安心です。

こうした仕組みを作ることで、返済忘れのリスクを防ぐことができます。

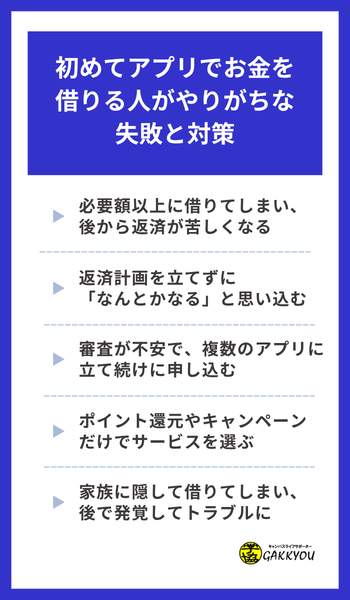

初めてアプリでお金を借りる人がやりがちな失敗と対策

スマホアプリで初めてお金を借りるときは、「とりあえず今月を乗り切れれば…」という気持ちが先行しやすく、冷静な判断がしにくいタイミングでもあります。

その結果、必要以上に借りてしまう・返済計画を立てない・同時に申し込みすぎるなど、同じようなつまずき方をすることも少なくありません。

ここでは、初めてアプリで借入するときにありがちな失敗パターンと、その場面ごとの具体的な対策を整理しました。

あらかじめ「よくある失敗」を知っておくことで、感情的な判断を避け、ムリのない範囲でアプリを活用しやすくなります。

必要額以上に借りてしまい、後から返済が苦しくなる

初めて借りるときに多いのが、「せっかくだから少し多めに借りておこう」と、必要以上の金額を申し込んでしまうパターンです。

限度額いっぱいまで借りられると、一時的には手元のお金が増えたように感じますが、その分だけ毎月の返済額と利息が増えることになります。

特に、生活費の補填目的で何度も借りてしまうと、「返済のためにまた借りる」という悪循環に陥りやすくなります。

- 「今足りない金額+予備の数千円」程度までに抑え、上限いっぱいを使わない

- 申し込み前に、紙やメモアプリで「いくら不足しているか」を具体的な数字で書き出す

- 増額案内や「ご利用可能額アップ」の表示が出ても、すぐには申し込まず一晩置いてから判断する

返済計画を立てずに「なんとかなる」と思い込む

借入時には「来月の給料でなんとか返せるだろう」と考えがちですが、実際には別の出費が重なり、想定どおりに返せないことも少なくありません。

返済額を具体的にシミュレーションせずに契約してしまうと、「思ったより毎月の返済がきつい」「ボーナスを当てにしすぎてしまった」という状況になりがちです。

収入変動や急な出費に備えて家計に余白(手取りの○%以内など)を残し、ボーナス前提を避けつつ「余力のある月だけ増額返済する」といったルールを決めておくと安心です。

- アプリや公式サイトの返済シミュレーションで「毎月いくら返すと何回で完済できるか」を必ず確認する

- 毎月の返済額が「手取り月収の◯%以内」など、自分なりの上限ルールを決める

- ボーナス払いを前提にせず、「ボーナスがなくても返し切れる額」を基準に借入額を決める

審査が不安で、複数のアプリに立て続けに申し込む

「落ちたらどうしよう」と不安になり、同じタイミングで複数のローンアプリに申し込んでしまうのも、初めての人がやりがちな失敗です。

短期間に何社も申し込むと、信用情報上は「お金に困っている」と見なされやすくなり、むしろ審査に通りにくくなる場合があります。

まずは希望の1社に絞り、公式サイトの「事前診断」や必要書類を確認してから申し込み、結果が出るまでは他社への申込を控えるのが無難です。

見送りになった場合は理由を見直し(在籍確認の方法・収入証明の有無・勤務形態の可否など)、条件を整えてから一定期間(最低1~2週間、理想は1~3か月)空けて次を検討しましょう。

- まずは「1社ずつ」申し込み、結果が出るまで次の申し込みを控える

- 大手消費者金融や銀行カードローンなど、情報公開がしっかりしているサービスから優先して検討する

- もし否決が続く場合は、そのまま申し込みを増やさず、一度家計やクレジット状況を見直す

ポイント還元やキャンペーンだけでサービスを選ぶ

キャッシュバックやポイント還元など、魅力的なキャンペーンをきっかけにアプリを選ぶこと自体は悪いことではありません。

しかし、「金利」「手数料」「返済方法の使いやすさ」よりもキャンペーンだけを優先してしまうと、トータルではかえって損をしてしまう可能性があります。

一時的な特典は魅力的でも、終了後の条件や通常金利を確認しないまま契約すると「キャンペーン期間が終わって負担が増えた」と感じることがあります。

お得さを判断する際は、特典の有無よりも「長期的に安心して使えるか」「自分の返済ペースに合っているか」を基準に選ぶことが大切です。

- キャンペーン内容はあくまで「おまけ」と捉え、まずは金利・返済方法・安全性を比較する

- 「キャンペーンを利用するために本来不要な額まで借りない」と決めておく

- キャンペーンの条件(借入期限・金額条件・返済条件)をよく読み、無理に合わせようとしない

家族に隠して借りてしまい、後で発覚してトラブルに

スマホアプリは手軽に申し込める反面、配偶者や家族に秘密で借りやすいという側面もあります。

一時的には隠し通せたとしても、返済が厳しくなって支払いが滞ったり、郵送物や通知をきっかけに発覚し、家族との信頼関係に影響するケースもあります。

- 家計を共通管理している場合は、できるだけ事前に相談し、返済計画も一緒に考えてもらう

- どうしても相談しづらい事情がある場合でも、借入額を最小限にとどめ、短期完済を前提にする

- 返済が苦しくなりそうなときは、早めに家族や専門窓口(自治体の多重債務相談など)に相談する

スマホアプリでの借入は、うまく使えば「急な出費を一時的にカバーする便利な手段」になりますが、使い方を誤ると長く負担が残ることもあります。

「いくら借りるか」だけでなく「どう返すか」「誰と情報を共有しておくか」まで含めて考えることが、初めての利用で失敗しないためのポイントです。

お金を借りるアプリのよくある質問

スマホでお金を借りられるアプリは便利な一方で、「このケースでも使っていいのかな?」「自分は審査に通るのか不安」といった疑問も多く聞かれます。

ここでは、実際によくあるシーン別に、お金を借りるアプリに関する代表的な質問と考え方をQ&A形式でまとめました。

あくまで一般的な目安であり、最終的な判断は各社の審査基準やあなたの家計状況によって変わりますが、「どんな場面ならアプリローンを検討しやすいか」「逆に避けた方がよいケースは何か」の整理に役立ててください。

Q. 給料日前に生活費が足りないとき、アプリで借りても大丈夫?

給料日前の一時的な不足を補う目的で、少額だけアプリで借り入れするのは、使い方次第では選択肢のひとつになりえます。

ただし、「毎月のように給料日前に借りる状態」が続いている場合は、家計がすでに赤字傾向にあるサインと考えられます。

その場合は借入よりも、支出の見直しや固定費削減を優先した方が安全です。

- 給料日までに「確実に返せる金額か」を具体的な数字で確認する

- 毎月のように借りていないか、直近3か月の利用履歴を見直す

- クレジットカードのリボ払い・分割払いが増えている場合は、借入を増やす前に家計全体を整理する

Q. パート・アルバイトや主婦でもアプリでお金を借りられる?

多くの消費者金融アプリやカードローンアプリでは、「安定した収入」があれば、パート・アルバイトでも申し込み自体は可能とされています。

ただし、専業主婦(主夫)の場合は、自分名義での無担保ローンが利用できないこともあり、配偶者に安定収入があるかどうか・世帯年収の状況などによって判断が分かれます。

- パート・アルバイトでも、同じ勤務先での勤務期間が長いほどプラスに評価されやすい

- 複数社からの借入やクレジット利用の延滞歴があると、審査は厳しくなりがち

- 専業主婦(主夫)の場合は、銀行カードローンなど「配偶者の収入を前提とした商品」を検討する

Q. 今日中に現金が必要…アプリだけで即日融資はできる?

平日の日中など条件がそろえば、アプリ申し込み〜審査〜振込まで当日中に完了するサービスもあります。

ただし、必ず即日になるとは限らず、申し込み時間や混雑状況によっては翌営業日扱いになることもあります。

また、「絶対に今日中に必要」という状況ほど焦りやすく、安全性の低い業者に手を出してしまうリスクも高まるため、正規業者の公式アプリかどうかを必ず確認するようにしましょう。

- 申し込みと本人確認書類のアップロードは、できるだけ午前中〜早い時間帯に済ませる

- 給与振込口座の銀行とローン会社の提携状況・振込可能時間を事前に確認する

- 「審査なし」「誰でも即日」など極端な広告をうたうアプリは利用しない

Q. すでに他社からも借入があります。アプリで追加で借りてもいい?

他社からの借入がある状態で、さらにアプリで借り足すと、返済負担が一気にふくらみ、毎月の返済額を把握しにくくなるという問題があります。

また、消費者金融からの借入は「総量規制」の対象となり、年収の3分の1を超えて借りることは原則できません。

追加借入を検討する前に、現在の借入状況を整理することが最優先です。

- 今いくら借りていて、毎月いくら返しているのかを一覧にする

- 複数社に少額ずつある場合は、「おまとめローン」や借換の選択肢がないか検討する

- 新たな借入ではなく、まずは支出削減や一時的な副収入など、返済側の工夫を優先する

Q. 返済が厳しくなりそう…アプリで借りたお金はどう対処すべき?

毎月の返済がきつくなってきたときに「返済のために別のアプリから借りる」のは、もっとも避けたいパターンです。借入残高が増えるうえ、利息負担も重くなりがちです。

返済が難しくなる兆しを感じた段階で、できるだけ早く借入先の窓口に相談することが大切です。

返済額の見直しや、返済スケジュールの相談に応じてもらえる場合もあります。

- まずは今後3か月分の家計をざっくりと書き出し、「どの月が厳しいのか」を把握する

- 延滞しそうな前に、借入先のカスタマーセンターや相談窓口に連絡する

- 多重債務の不安がある場合は、自治体の無料相談や弁護士・司法書士への相談も検討する

Q. 怪しいアプリや闇金っぽいサービスを見分けるには?

アプリストアには、正規の消費者金融や銀行とは無関係の「個人間融資」「即日で審査なし」などをうたうアプリも紛れています。

こうしたサービスの中には、違法な高金利や個人情報の悪用を行う悪質業者が含まれている可能性があります。

安全に利用するためには、必ず「正規の貸金業者・銀行が運営する公式アプリか」を確認することが重要です。

- 運営会社名・住所・電話番号・登録番号が公式サイトに明記されているか

- 「審査なしで必ず貸します」「ブラックOKで年利◯◯%」など極端な宣伝文句を使っていないか

- アプリ名と運営会社名で検索し、金融庁の登録業者かどうか・注意喚起情報が出ていないかを確認する

お金を借りるアプリは、正しく選んで計画的に使えば一時的な資金不足をカバーする便利な手段になりますが、誤った使い方をすると家計への負担が長く残ってしまいます。

「いくら借りるか」に加えて、「どのサービスから借りるか」「どう返していくか」をセットで考えることが、アプリ時代の賢い借入のコツです。

お金を借りるアプリについてのまとめ

スマホだけでお金を借りられるアプリは年々増えていますが、「どのアプリが一番良いか」よりも、「自分の目的に合ったサービスを選べているか」が何より重要です。

同じ3万円・5万円を借りる場合でも、「今日中にどうしても必要なのか」「できるだけ低金利で計画的に返したいのか」「一時的な後払いで乗り切りたいのか」によってタイプは大きく変わります。

この記事で紹介したチェックポイントを参考に、自分に合ったサービスと上手に付き合っていきましょう。