消費者金融選びは、「どこが通りやすいか」ではなく「自分の目的と返済計画に合うか」が判断軸になります。

消費者金融はすべて貸金業法に基づいて登録・監督されており、そのルールの中で各社がサービス内容を工夫しています。

本記事では、大手5社と中小15社の特徴を整理しつつ、少額・短期の利用で失敗しないための基準とリスクをまとめました。

大手消費者金融おすすめ5選【安心して利用できる】

このパートでは、はじめて消費者金融を利用する人でも比較的安心して申し込みやすい「大手5社」を、審査スピードと使い勝手の観点から整理します。

まずは5社の特徴をざっと把握できるように、代表的なポイントを一覧表にまとめました。

| 会社名 | 主な強み | 審査〜融資スピードの目安 | 向いている人・場面 |

|---|---|---|---|

アコム | 最短20分振込、カード発行もスピーディー | 最短即日で契約・振込まで完了するケースあり | 今日中にお金が必要で、初めて大手ローンを使う人 |

レイク | 最大365日間の無利息サービス(条件あり) | 条件を満たせば即日融資も可能 | 少額を短期間だけ借りて利息を抑えたい人 |

アイフル | 最短18分のスピード審査 | 申込時間によっては当日中の融資も期待できる | 夜間や土日でも素早く借入したい人 |

プロミス | 最短3分の事前審査結果表示 | 本審査〜契約完了後、即日振込の可能性あり | 可否をすぐ知り、急ぎの支払いに間に合わせたい人 |

SMBCモビット | 10秒簡易審査と当日振込サービス | 条件を満たせばその日のうちに借入可能 | 銀行口座への振込で素早く借り入れたい人 |

いずれも「最短◯分」や「即日融資可能」といったスピード感を打ち出していますが、実際には申込時間帯や収入状況、審査内容によって時間がかかる場合もあります。

あくまで「最短」は目安としてとらえ、確実に今日中に必要なら、午前〜昼過ぎまでに申し込み、必要書類のアップロードや在籍確認の電話対応をスムーズに行うことが大切です。

アコムは最短20分で振込できる大手の定番ローン

出典:https://www.acom.co.jp/

アコムのカードローンは、大手ならではの知名度と最短20分融資に対応しており、急な出費にも備えやすいサービスです。

申し込みから契約、振込による借入やATMでの出金、インターネット返済までをまとめて行えるため、はじめてカードローンを利用する人でも手続きしやすいでしょう。

- 最短20分融資に対応し、急ぎの支払いにも振込でスピーディーに備えられる

- 初回30日間利息0円サービスがあり、短期利用の利息負担を抑えやすい

- アプリや会員ページから借入・返済状況を確認でき、管理しやすい

初めての契約であれば契約翌日から30日間利息0円サービスが利用できるため、短期のつなぎ資金なら利息負担を抑えた借入がしやすいです。

利用限度額は1万円~800万円、実質年率は2.4%~17.9%と幅広く、少額からまとまった金額まで自分の返済計画に合わせて活用できます。

Web完結で郵送物なしの契約方法や、アプリ「myac」で利用状況を確認できる環境も整っているため、使いながら管理しやすいローンと言えるでしょう。

\ 簡単3秒診断で借入可能かすぐわかる /

| 利用限度額 | 1万円~800万円 |

|---|---|

| 実質年率 | 2.4%~17.9% |

| 無利息期間 | 契約翌日から30日間(初回契約時) |

| 審査・融資目安 | 最短20分審査・最短20分融資 |

| 公式サイト | 公式サイト |

「とても親切で丁寧な対応をしてくれて本当にありがとうございました。」

出典:https://minhyo.jp/acom?page=6

「30分くらい返事が来て契約できました。スピーディな対応で良かったです!」

出典:https://minhyo.jp/acom?page=6

「対応が早くてすぐに借りることができました。」

出典:https://minhyo.jp/acom?page=6

レイクは最大365日間無利息で短期借入に強い

出典:https://lakealsa.com/

レイクのカードローンは、はじめて利用する人向けに長めの無利息サービスを用意しており、短期の借入で利息を抑えたい人に向いた商品です。

- はじめて利用する人向けに長めの無利息サービスが用意されている

- 短期で完済できれば利息をほとんど払わずに借入しやすい

- Webとアプリで申込から借入・返済まで完結できる

無利息期間中に完済できる見込みがある少額借入であれば、総返済額をぐっと抑えながらカードローンを利用しやすいのが大きなメリットです。

利用限度額は1万円~500万円、実質年率は4.5%~18.0%となっており、インターネット申込と振込融資を組み合わせれば、来店不要で借入できます。

スマホアプリやWebから残高・返済予定額の確認や増額申込も行えるため、無利息期間を意識しながら計画的に利用していきやすいでしょう。

\ 365日間利息0円で借入できる /

| 利用限度額 | 1万円~500万円 |

|---|---|

| 実質年率 | 4.5%~18.0% |

| 無利息期間 | 初回契約日の翌日から365日間無利息(Webでのお申込み・ご契約、ご契約額50万円以上等の条件あり) |

| 審査・融資目安 | 最短審査15秒・最短融資15分・条件により当日融資も可能 |

| 公式サイト | 公式サイト |

「1時間弱で全ての手続きが終わり、その対応の早さに大変満足しています。」

出典:https://minhyo.jp/lake

「審査も通り、希望額も借りることができました。」

出典:https://minhyo.jp/lake

アイフルは最短18分での即日融資が可能

出典:https://www.aiful.co.jp/

アイフルのカードローンは、最短18分で審査から融資まで完了するスピードが特徴で、即日融資を重視する人に選ばれているサービスです。

原則として勤務先への電話による在籍確認を行わないと案内されており、職場に電話連絡が入るのが心配な人でも申し込みやすいでしょう。

- 最短18分で審査から融資まで完了するスピード感

- 原則電話での在籍確認なしとされ、職場に連絡が入りにくい

- 初回30日間利息0円で、短期の少額借入に強い

はじめての契約なら契約翌日から最大30日間利息0円サービスが適用されるため、短期間で完済できる少額借入との相性が非常に良いです。

利用限度額は1万円~800万円、実質年率は3.0%~18.0%で、店舗に行かなくてもWebやアプリから申込・借入・返済の操作が行えます。

審査スピードはあくまで最短目安ですが、必要書類を早めにそろえ、受付時間内に申し込めばその日のうちの資金調達も十分に狙えるでしょう。

\ 最短18分融資&1秒診断で融資チェック可能 /

| 利用限度額 | 1万円~800万円 |

|---|---|

| 実質年率 | 3.0%~18.0% |

| 無利息期間 | 契約翌日から最大30日間(初回契約時) |

| 審査・融資目安 | 最短18分で審査・融資完了(条件により即日融資可能) |

| 公式サイト | 公式サイト |

「実際に電話応対も丁寧かつスムーズに契約が進んだので、とても助かりました。」

出典:https://minhyo.jp/aiful

「とても早く終わりました。その後、即日融資をして貰えました。」

出典:https://minhyo.jp/aiful

「他社をいくつも断られてしまって心配しましたが、ここはパスできました。」

出典:https://minhyo.jp/aiful

プロミスは最短3分審査で急ぎの資金に対応

出典:https://cyber.promise.co.jp/

プロミスのカードローンは、最短3分で事前審査結果を確認できる簡易審査に対応しており、急ぎで借入できるかどうかを早く知りたい人にとても便利です。

申込から契約、振込による借入や提携ATMでの出金までをスマホだけで完結でき、カードレス契約も選べるため、自宅にカードを置きたくない人にも使いやすいでしょう。

- 最短3分の事前審査結果案内で、借入可否を素早く把握できる

- 初回30日間利息0円で、短期利用時の利息負担を軽減しやすい

- カードレス契約やアプリ利用で、スマホ完結の借入がしやすい

初めての利用なら初回借入日の翌日から30日間利息0円となるため、給料日前後の一時的な資金不足をカバーする用途にも向いています。

利用限度額は1万円~500万円、実質年率は2.5%~18.0%と幅広く、少額から大きめの資金までさまざまなシーンで活用しやすいローンです。

SMBCグループの消費者金融として店舗・ATMネットワークも充実しているため、アプリと組み合わせれば借入・返済の選択肢を柔軟に選べると言えるでしょう。

\ 初めての方は30日間利息0円 /

| 利用限度額 | 1万円~500万円 |

|---|---|

| 実質年率 | 4.5%~17.8% |

| 無利息期間 | 初回借入日の翌日から30日間(初回利用時・メールアドレス登録とWeb明細利用が条件) |

| 審査・融資目安 | 最短3分審査・融資 |

| 公式サイト | 公式サイト |

「30日間無利息があったので次の給料日までには返すことができ、利息も0円で借りれました!」

出典:https://minhyo.jp/promise?page=8

「審査終了まで約1時間程度で、即日10万円借り入れできたのでとても助かりました。」

出典:https://minhyo.jp/promise?page=8

「電話オペレーターさんの応対態度は優しくて丁寧でした。」

出典:https://minhyo.jp/promise?page=8

SMBCモビットは10秒簡易審査と当日振込が便利

出典:https://www.mobit.ne.jp/

SMBCモビットは、公式サイトから行える「10秒簡易審査」で借入の可否目安をすぐに確認でき、急ぎの人でも申し込み判断をしやすいカードローンです。

本申込後は、条件を満たせば最短で当日中の振込に対応しているため、クレジットカードの支払いや家賃などの急な資金ニーズにも心強いでしょう。

- 10秒簡易審査で借入目安をすぐ確認できる

- 条件が合えば当日中の振込に対応し、急ぎの支払いにも便利

- Web完結申込なら原則電話連絡・郵送物なしで契約しやすい

三井住友銀行などの口座を持っていれば振込がスムーズなうえ、Web完結申込なら原則として職場への電話連絡や郵送物なしで契約できるのも大きなメリットです。

利用限度額は1万円~800万円、実質年率は3.0%~18.0%とされており、生活費の一時的な補填からまとまった資金まで幅広く対応しています。

無利息サービスこそありませんが、アプリや会員サイトで残高と返済予定をこまめにチェックしながら使えば、計画的に活用しやすいカードローンと言えるでしょう。

\ 郵送物や電話連絡なしで完結 /

| 利用限度額 | 1万円~800万円 |

|---|---|

| 実質年率 | 3.0%~18.0% |

| 無利息期間 | なし |

| 審査・融資目安 | 10秒簡易審査・最短即日融資 |

| 公式サイト | 公式サイト |

「金利も安めで、返済もコンビニで手軽にできたので、すぐに完済できホッとしました。」

出典:https://minhyo.jp/mobit

「実際にネットで申し込みをすると契約手続きまで出来てしまったのですごく利便性の高い消費者金融だと思いました。」

出典:https://minhyo.jp/mobit

「審査のスピードが速いので、すぐにお金を借りたいというときにはとても頼りになると思います。」

出典:https://minhyo.jp/mobit

中小消費者金融おすすめ15選【少額融資に強い】

このパートでは、大手よりも少額・柔軟な貸付に強い「中小消費者金融15社」を紹介します。

大手の審査に通りづらい人や、10〜50万円程度の小口資金を即日で借りたい人にとって、現実的な選択肢になりやすいサービスばかりです。

以下の表では、ここで取り上げる15社の「主な強み」「上限額の目安」「向いている利用シーン」を一覧で整理しているので、参考にしてみてください。

| 会社名 | 主な強み | 上限額 | 向いている人・場面 |

|---|---|---|---|

いつも | 最短30分審査の少額キャッシング | 〜500万円程度 | 1〜20万円前後をすぐに借りたい人 |

セントラル | 最大300万円までの即日融資 | 〜300万円程度 | 中規模の資金を急ぎで調達したい人 |

アロー | 小口向けの柔軟審査 | 〜200万円 | 他社で断られたが少額を借りたい人 |

フクホー | 200万円まで相談しやすい | 〜200万円程度 | 返済計画を相談しながら借りたい人 |

ベルーナノーティス | 10〜50万円の少額利用に強い | 〜300万円程度 | 生活費の一時補填など少額利用 |

AZフリーローン | 最大200万円までの即日も可能 | 〜200万円程度 | 急な出費にスマホで申し込みたい人 |

フタバ | 地域密着で最短30分審査 | 〜50万円程度 | 近隣の窓口で相談したい人 |

ダイレクトワン | 即日+最大300万円枠 | 〜300万円程度 | 中〜高額を中小で借りたい人 |

キャッシングエイワ | 対面で当日現金受け取り | 〜50万円程度 | 口座振込より現金を直接受け取りたい人 |

キャネット | 最短即日で50万円まで | 〜500万円程度 | 地方在住でもネットで借りたい人 |

ライフティ | 1,000円単位の少額借入 | 〜500万円程度 | ごく少額をこまめに借りたい人 |

エフワン | 最短当日で300万円まで | 〜300万円程度 | まとまった資金を急いで準備したい人 |

アムザ | 上限100万円の中小ローン | 〜100万円程度 | 使いすぎを防ぎつつ即日借りたい人 |

キャレント | 即日融資×500万円枠(法人専用) | 〜500万円程度 | 事業資金を柔軟に調達したい法人 |

デイリーキャッシング | 30分審査で即日可能 | 〜300万円 | 少額を素早く借りたい人 |

大手と比べると金利がやや高めになるケースもありますが、その分審査の柔軟さや相談のしやすさがメリットです。

いずれも貸金業法に基づき登録された正規の消費者金融かどうか、公式サイトの会社情報や金融庁の登録情報を確認し、安心できる会社だけを候補に残していきましょう。

- いつもは最短30分で少額融資に強い

- セントラルは最大300万円まで即日融資に対応

- アローは小口の即日融資がしやすい柔軟審査

- フクホーは最短即日で200万円まで相談可能

- ベルーナノーティスは10〜50万円の少額向け

- AZフリーローンは最短即日で最大200万円まで

- フタバは最短30分で借入できる地域密着の会社

- ダイレクトワンは即日融資と300万円枠が特徴

- キャッシングエイワは対面で当日中に現金受取

- キャネットは最短即日で50万円まで対応可能

- ライフティは1000円単位の少額即日借入に強い

- エフワンは最短当日で300万円まで対応可能

- アムザは当日融資できる上限100万円の中小ローン

- キャレントは即日融資と500万円枠の法人専用ビジネスローン

- デイリーキャッシングは30分審査で即日可能

いつもは最短30分で少額融資に強い

出典:https://www.126.co.jp/

いつもは、インターネット専業の中小消費者金融で、最大500万円まで対応するフリーローンをスマホだけで申し込みできるサービスです。

平日・土日祝日を問わず24時間申し込み可能で、最短30分の審査後に口座へ振り込まれるため、急ぎで少額を用意したいときにも頼りやすいでしょう。

- スマホ完結で24時間申し込みでき、最短30分で審査結果が分かる

- 初回かつ60万円以上なら最大60日間利息0円で短期利用しやすい

- PayPay銀行なら24時間365日振込OKで、急な支払いにも備えやすい

初めての契約かつ60万円以上の契約なら最大60日間利息0円となるため、短期間だけ借りて早めに完済したい人にも向いています。

振込先にPayPay銀行を指定すれば24時間365日振込に対応しており、夜間や休日でも口座にお金を用意しやすい点も安心材料です。

原則として勤務先への在籍確認の電話を行わないとされているため、職場にバレずに少額融資を利用したい人にも検討しやすいカードローンでしょう。

\ 最大60日間利息0円&在籍確認の電話なし /

| 利用限度額 | 最大500万円 |

|---|---|

| 実質年率 | 4.8%~20.0% |

| 無利息期間 | 初回・60万円以上の契約で最大60日間 |

| 審査・融資目安 | 最短30分審査・最短即日振込 |

| 公式サイト | 公式サイト |

セントラルは最大300万円まで即日融資に対応

出典:https://011330.jp/

セントラルは、最大300万円まで対応する老舗の中小消費者金融で、Web完結のカードローンとして全国から申し込みできるサービスです。

インターネットから24時間申し込みが可能で、午前中に手続きが完了すれば最短即日での振込融資も目指せるため、急ぎの資金調達にも対応しやすいでしょう。

- 最大300万円まで対応し、即日振込にも対応する中小の定番カードローン

- 新規契約で30日間利息0円があり、短期利用の利息を抑えやすい

- ATM・振込どちらでも借入でき、Web完結で来店不要なのが便利

はじめて利用する人は、契約日の翌日から30日間利息0円サービスが適用されるため、短期間の利用であれば利息負担を抑えやすい点もメリットです。

自社ATMや提携ATMからカードで借入・返済できるほか、振込での借入にも対応しているので、自分の利用スタイルに合わせた使い方がしやすいでしょう。

パートやアルバイト、一定条件を満たす年金収入のみの人でも申し込みできるとされており、銀行カードローンより柔軟さを重視したい人にも検討しやすいローンです。

\ 平日14時までの申込で当日融資 /

| 利用限度額 | 1万円~300万円 |

|---|---|

| 実質年率 | 4.8%~18.0% |

| 無利息期間 | 契約日の翌日から30日間(初回) |

| 審査・融資目安 | 最短即日 |

| 公式サイト | 公式サイト |

アローは小口の即日融資がしやすい柔軟審査

出典:https://www.my-arrow.co.jp/

アローは、最大200万円まで対応する使い道自由のフリーローンで、全国どこからでもWeb完結で申し込みできる中小消費者金融です。

ご融資額は比較的小口に設定されており、現在の返済能力を重視した審査が行われるため、大手で断られた人でも状況によっては相談しやすいローンといえるでしょう。

- 最大200万円までのフリーローンで、小口の資金ニーズに対応しやすい

- 最短45分の一次審査後に振込で借入でき、即日融資も目指しやすい

- Web完結・郵送物なしで、家族や職場に知られにくく利用しやすい

最短45分の一次審査後、契約まで進めば口座振込での借入ができるため、小口の資金をできるだけ早く用意したい人にも向いています。

原則として来店不要・郵送物なしのWeb完結に対応しており、スマホと必要書類さえあれば、自宅にいながら申込から契約まで進められる点も安心です。

ただし金利はやや高めに設定されているため、必要以上に借りすぎず、毎月の返済額と完済までの期間をあらかじめシミュレーションしてから利用するのがおすすめです。

\ 最短即日振込&アプリならWeb完結 /

| 利用限度額 | 最大200万円 |

|---|---|

| 実質年率 | 14.95%~19.94% |

| 無利息期間 | なし(無利息サービスなし) |

| 審査・融資目安 | 最短45分審査・最短即日融資(口座振込) |

| 公式サイト | 公式サイト |

「家族や会社には知られたくないと伝えると、かなり柔軟に対応してくださいました。担当者の方にはとても感謝しています。ありがとうございました。」

出典:https://minhyo.jp/arrow

「一時間ほどした後、担当者から融資が通ったという知らせを受けました。ここと契約できたことで、精神的な余裕が持てた気がします。」

出典:https://minhyo.jp/arrow

「お金が必要になった時にはすぐに用意ができて良いです。スマホアプリから簡単な操作で登録ができた事も良かったポイントです。」

出典:https://minhyo.jp/arrow

フクホーは最短即日で200万円まで相談可能

出典:https://fukufo.co.jp/

フクホーは大阪に本社を置く中小消費者金融で、5万円~200万円まで対応するフリーローン・借換ローンを提供している正規の貸金業者です。

ネット・電話・コンビニ端末などから申し込みでき、必要書類がそろっていれば最短即日での融資も可能とされているため、まとまった資金を早めに用意したい場面でも検討しやすいでしょう。

- 5万~200万円まで対応し、比較的まとまった金額も相談しやすい

- ネット・コンビニ・電話から申し込みでき、最短即日での融資も可能

- 現在の返済能力を重視する審査で、大手で断られた人の受け皿にもなりやすい

貸付金額や借入目的に応じて返済方法を選べるため、毎月の返済額を相談しながら決めたい人にも使いやすいローンです。

過去に債務整理をした人でも、現在の返済能力を重視して審査するスタンスが紹介されており、大手で断られた後の選択肢として名前が挙がることも多いといえます。

一方で無利息期間は設けられていないため、金利や返済期間をよく確認し、総返済額が無理のない範囲に収まるよう計画的な利用を心がけることが大切です。

\ 50年以上の安心と信頼!元金は自由に返済 /

| 利用限度額 | 5万円~200万円 |

|---|---|

| 実質年率 | 7.3%~20.0%(10万円以上は18.0%以下) |

| 無利息期間 | なし |

| 審査・融資目安 | 最短即日(申込時間・内容により異なる) |

| 公式サイト | 公式サイト |

「書類をコンビニで取り出せるので便利。郵送の翌日に借り入れできた」

出典:https://minhyo.jp/fukufo

「要望に沿うように在籍確認をしてくれて満足。職場や家族にバレなかった」

出典:https://minhyo.jp/fukufo

「対応が丁寧で気持ちよく利用できた。必要書類は多いが説明はわかりやすい」

出典:https://minhyo.jp/fukufo

ベルーナノーティスは10〜50万円の少額向け

出典:https://www.b-loan.jp/

ベルーナノーティスは通信販売で知られるベルーナグループのカードローンで、1万円~最大300万円まで対応するフリーローンをインターネットから申し込みできるサービスです。

中でも10万~50万円程度の少額借入に強く、通販をよく利用する人を中心に、生活費の補填や急な出費への備えとして選ばれることが多いローンといえるでしょう。

- 1万~300万円まで対応し、とくに10万~50万円の少額借入に使いやすい

- 14日間利息0円サービスがあり、短期利用時の利息負担を抑えやすい

- 最短30分審査で、条件が合えば即日振込にも対応しやすい

はじめて利用する人や、一定の条件を満たす利用者は14日間利息0円サービスの対象となるため、短期で返済できる見込みがあるなら利息を大きく抑えやすいのが魅力です。

Web完結で申し込みから契約まで進められ、最短で24時間以内の振込にも対応しているため、銀行カードローンよりスピードを重視したい人にも向いています。

追加借入時にも14日間無利息が適用されるケースがあるため、こまめに借りて短期間で返す使い方をしたい人にとって、長く付き合いやすいカードローンでしょう。

\ 80歳まで借入でき、年齢に関わらず無担保・無保証 /

| 利用限度額 | 1万円~300万円 |

|---|---|

| 実質年率 | 4.5%~18.0% |

| 無利息期間 | 借入日の翌日から14日間(条件を満たす場合) |

| 審査・融資目安 | 最短30分審査・最短即日融資も可 |

| 公式サイト | 公式サイト |

「電話説明もわからない時は何度も説明していただきました。」

出典:https://minhyo.jp/b-loan

「申し込みから承認まで驚くほどの速さでした。ありがたかったです。」

出典:https://minhyo.jp/b-loan

「知名度が高く信頼できるというのは、お金を借りる上で重要なポイントだと思います。」

出典:https://minhyo.jp/b-loan

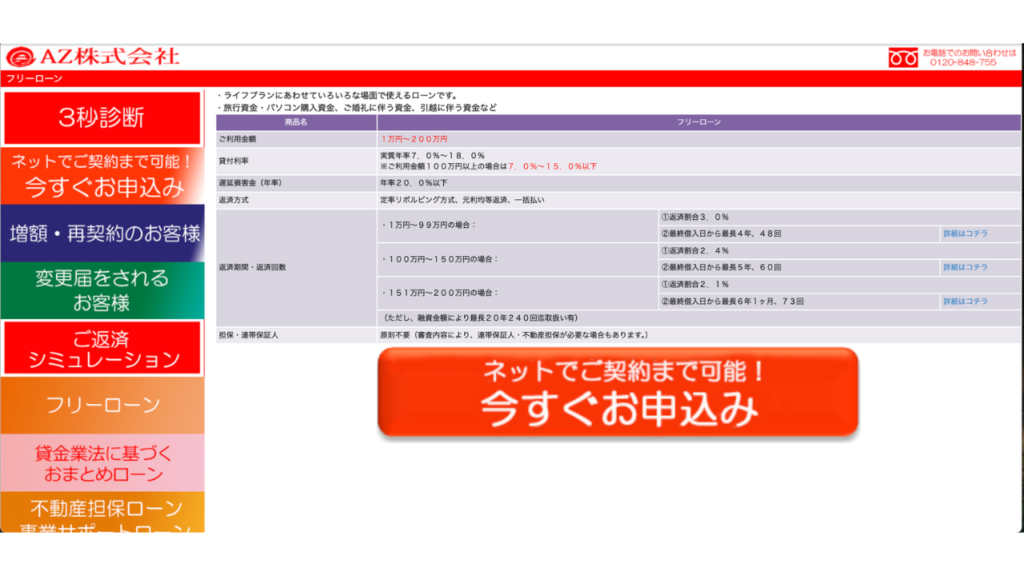

AZフリーローンは最短即日で最大200万円まで

出典:https://az-k.co.jp/

AZフリーローンは京都の消費者金融AZ株式会社が提供するサービスで、1万円~200万円までの資金をWEB完結で申し込みできるフリーローンです。

申し込みはインターネットから24時間受け付けており、平日17時30分までの手続きなら最短で当日中の振込にも対応します。

- WEB完結で1万円~200万円まで申し込みできる

- 平日17時30分までの手続きで最短即日振込に対応

- 10万~50万円前後の少額資金にも柔軟に利用しやすい

審査の結果に応じて利用限度額が決まり、10万円前後の少額から50万円程度まで柔軟に借りたい人にも使いやすいでしょう。

金利は実質年率7.0%~18.0%で、100万円以上の借入では上限金利が引き下げられる仕組みになっています。

郵送や来店を挟まずスマホと口座だけで契約から振込まで進められるため、平日の日中に急ぎの資金が必要なときにおすすめです。

| 利用限度額 | 1万円~200万円 |

|---|---|

| 実質年率 | 7.0%~18.0%(100万円以上は7.0%~15.0%) |

| 無利息期間 | なし |

| 審査・融資目安 | 平日17時30分までの手続きで最短即日振込 |

| 公式サイト | 公式サイト |

フタバは最短30分で借入できる地域密着の会社

出典:https://www.futaba-cs.co.jp/

フタバは東京に本社を置く中小消費者金融で、融資額1万円~50万円・実質年率14.959%~17.950%の小口キャッシングを提供しています。

PCやスマホから24時間申し込みができ、一定の収入があればパートやアルバイトでも審査の対象になります。

- ご融資額1万~50万円の小口専用で借り過ぎを防ぎやすい

- 初めて利用する人は30日間利息0円で短期利用に有利

- 平日16時までの審査完了なら即日で口座振込が可能

公式サイトでは平日16時までに審査が完了すれば即日で口座振込が可能と案内されており、急いで現金がほしいときにも頼りになるでしょう。

初めて利用する人には30日間利息0円サービスが用意されているため、1ヶ月以内に完済できる短期利用なら利息負担を抑えやすい点も魅力です。

少額を一時的に用意したい女性や、地域密着型の会社で相談しながら借りたい人に向いたカードローンと言えます。

\ 申込〜返済まで来店不要だから周囲にバレない! /

| 利用限度額 | 1万円~50万円 |

|---|---|

| 実質年率 | 14.959%~17.950% |

| 無利息期間 | 初回利用は30日間利息0円 |

| 審査・融資目安 | 平日16時までの審査完了で即日振込 |

| 公式サイト | 公式サイト |

ダイレクトワンは即日融資と300万円枠が特徴

出典:https://www.directone.co.jp/

ダイレクトワンはスルガ銀行グループが運営するカードローンで、1万円~300万円までを実質年率4.9%~18.0%で借りられるのが特徴です。

申し込みから契約までWEBで完結でき、スマホから24時間365日申し込み可能なので、仕事帰りや休日でも手続きしやすいでしょう。

- スマホだけで申込から契約まで完結するカードローン

- 初回借入翌日から55日間利息0円のキャンペーンがある

- 1万~300万円まで対応し少額から大口までまとめて借入可能

審査結果は最短で即日回答とされており、条件が合えばそのまま当日中の振込融資にも対応してもらえます。

新規契約でWEBから申し込んだ人は初回の借入翌日から55日間利息0円となるため、ボーナスや給料日までに返せる見込みがあるときには利息を大きく節約できます。

少額からまとまった金額まで一社でまとめたい人や、無利息期間を活用して計画的に返済したい人に向いたカードローンです。

\ Web契約限定&初めての方なら55日間利息0円 /

| 利用限度額 | 1万円~300万円 |

|---|---|

| 実質年率 | 4.9%~18.0% |

| 無利息期間 | 初回借入翌日から55日間利息0円(WEB契約限定) |

| 審査・融資目安 | WEB申込で最短即日審査・最短即日融資 |

| 公式サイト | 公式サイト |

キャッシングエイワは対面で当日中に現金受取

出典:https://www.eiwa.jp/

キャッシングエイワは全国各地に店舗を構える中小消費者金融で、1万円~50万円までの小口融資を対面で行うスタイルが特徴です。

インターネットや電話で申し込みをすると仮審査が行われ、その後は最寄りの店舗でスタッフと直接話しながら本審査と契約を進められます。

- 全国の店舗でスタッフと対面で相談しながら借入できる

- ご融資額1万~50万円の小口専用で初めての人も利用しやすい

- 契約後その場で現金手渡しされ当日中の資金調達もしやすい

契約手続きが完了するとその場で現金手渡しで受け取れるため、来店できる人であれば当日中にお金を用意しやすい仕組みになっています。

金利は10万円未満が実質年率19.9436%、10万円以上が17.9507%と明示されており、毎月一定額を返済する元利均等返済方式が採用されています。

相談しながら無理のない返済計画を立てたい人や、振込ではなく現金で受け取りたい人におすすめです。

| 利用限度額 | 1万円~50万円 |

|---|---|

| 実質年率 | 10万円未満19.9436%/10万円以上17.9507% |

| 無利息期間 | なし |

| 審査・融資目安 | 店舗での対面審査・契約後に現金手渡し(当日も可) |

| 公式サイト | 公式サイト |

キャネットは最短即日で50万円まで対応可能

出典:https://www.canet.co.jp/

キャネットは北海道に本社を置く消費者金融で、フリーキャッシングなら1万円~500万円まで使いみち自由に借りられるローンを提供しています。

パソコンやスマホから24時間申し込みができ、極度額の範囲内なら出し入れ自由のリボルビング方式で繰り返し利用できるのが特徴です。

- フリーキャッシングで1万~500万円まで使いみちは自由

- ネット申込は24時間受付で忙しい人でも手続きしやすい

- 条件次第で最短即日融資に対応し50万円までの小口にも強い

金利は実質年率12.0%~20.0%となっており、借入日数に応じて利息が計算されるため、早めに返済するほど利息を抑えられます。

公式サイトからネット申込をすると審査結果がその日に知らされる仕組みで、条件が合えば最短即日で50万円程度までの小口資金を融資してもらうことも可能です。

地方の中小消費者金融を利用したい人や、少額から将来的な増額まで可能な消費者金融を探している方におすすめです。

| 利用限度額 | 1万円~500万円 |

|---|---|

| 実質年率 | 12.0%~20.0% |

| 無利息期間 | なし |

| 審査・融資目安 | WEB申込24時間受付・条件により最短即日融資 |

| 公式サイト | 公式サイト |

ライフティは1000円単位の少額即日借入に強い

出典:https://www.ryfety.com/

ライフティは、1,000円からの少額融資に対応し、インターネット完結で全国から申し込める中小消費者金融です。

- 1,000円単位で借入でき、細かい金額調整がしやすい

- 初回利用は最大35日間利息0円の無利息サービスあり

- 24時間WEB申込で、条件が合えば最短即日融資も狙える

WEB申込は24時間受付で、審査結果は電話またはメールで案内されるため、自宅にいながらスムーズに手続きを進められます。

利用限度額は最大500万円までとされており、少額からまとまった資金まで一つのカードローンで長く利用することが可能です。

初めて利用する人には、初回借入日から最大35日間利息0円の無利息サービスがあり、短期利用なら利息負担をぐっと抑えられます。

返済は35日サイクル制で期日にゆとりを持たせつつ、セブン銀行ATMなどから24時間借入や返済ができるため、忙しい人でも計画的に使いやすいカードローンといえます。

| 利用限度額 | 1,000円~500万円 |

|---|---|

| 実質年率 | 8.0%~20.0% |

| 無利息期間 | 初回利用で最大35日間利息0円 |

| 審査・融資目安 | 最短即日(申込時間や審査状況により異なる) |

| 公式サイト | 公式サイト |

「審査に通り、融資していただけることになりました。もうどこもダメだと思っていた矢先だったので、本当に神かと思ったくらいです!」

出典:https://minhyo.jp/ryfety?sort=high

「抗弁書の書き方や今後の方向性も含めて全く分からず不安でしたが、男性の方が丁寧に教えてくれました。本当に助かりました。ありがとうございました。」

出典:https://minhyo.jp/ryfety?sort=high

「返すときもコンビニのATMで簡単にできたから、すごく便利。書類の郵送とかも特になかったし、手続きもラクでライフティにしてよかった。」

出典:https://minhyo.jp/ryfety?sort=high

エフワンは最短当日で300万円まで対応可能

出典:https://c-f1.com/

エフワンは福岡発の中小消費者金融で、最大300万円までのキャッシングに対応し、条件が合えば最短で当日中の振込も行ってくれるローンです。

- インターネットと電話で申し込みから契約まで完結できる

- 最大300万円まで対応し、まとまった資金ニーズにも使える

- 中小ならではの柔軟な審査でパート・アルバイトも相談しやすい

インターネットと電話の両方から申し込めるため、来店をせずとも、空き時間を使って資金の融資を受けることができます。

借入額や収入状況に応じた柔軟な審査を行っており、パートやアルバイト、年金収入の人でも条件次第で検討してもらえるでしょう。

福岡近郊だけでなく全国からの申込に対応しているため、地元の中小消費者金融を探している人にとって心強い選択肢となるでしょう。

金利は年15.0%~20.0%と一般的な中小消費者金融の水準なので、短期間での利用やできるだけ繰上げ返済を意識した使い方に向いていると言えます。

| 利用限度額 | 1万円~300万円(目安) |

|---|---|

| 実質年率 | 15.0%~20.0% |

| 無利息期間 | なし |

| 審査・融資目安 | 最短即日(平日・営業時間内) |

| 公式サイト | 公式サイト |

アムザは当日融資できる上限100万円の中小ローン

出典:https://www.amuza-c.com/

アムザは福岡市に本店を置く貸金業者で、フリーローンなら5万円~100万円までを対象とした中小規模のローン商品を提供しており、最短即日融資にも対応しています。

- ご融資額5万~100万円で小口〜中口の資金に対応

- Web完結申込なら郵送物・在籍確認の電話が原則不要

- 全国対応で平日なら最短即日融資を目指せる

生活費の補填や急な医療費など50万円前後までの資金を想定した設計となっており、少額から中口まで幅広い目的で利用しやすいでしょう。

申し込みはインターネット完結に対応しており、審査結果はメールで届くため、忙しい人でもスキマ時間に手続きを進めやすいです。

WEB完結申込の場合は郵送物や在籍確認の電話が原則不要となっており、職場や自宅に連絡が入りにくい点を重視する人にも利用しやすいサービスです。

金利は年15.0%~20.0%とやや高めなので、必要な金額だけを短期間で借りて早めに返すという使い方を意識すると負担を抑えやすいでしょう。

| 利用限度額 | 5万円~100万円 |

|---|---|

| 実質年率 | 15.0%~20.0% |

| 無利息期間 | なし |

| 審査・融資目安 | 最短即日(平日9:30~17:30の申込) |

| 公式サイト | 公式サイト |

キャレントは即日融資と500万円枠の法人専用ビジネスローン

出典:https://ca-rent.jp/

キャレントは法人向けビジネスローン専門のノンバンクで、1万円〜500万円までの事業資金をオンラインで借りられるサービスです。

- 法人専用ビジネスローンで1万~500万円まで借入可能

- 最長120ヶ月返済に対応し毎月の返済額を抑えやすい

- オンライン申込で条件が合えば最短即日融資も目指せる

申込から契約までインターネット上で完結でき、平日であれば最短即日で資金調達を受けることも可能です。

個人や個人事業主は対象外で法人専用ローンとなっているため、事業資金を銀行以外から柔軟に調達したい中小企業に特におすすめです。

返済期間は最長120ヶ月まで設定できるため、毎月の返済負担を抑えながら長期的な資金計画を立てたい法人にもおすすめです。

\ 法人特化で500万円まで担保・保証人不要 /

| 利用限度額 | 1万円~500万円(法人専用) |

|---|---|

| 実質年率 | 7.8%~18.0% |

| 無利息期間 | なし |

| 審査・融資目安 | 最短即日(事業内容・書類提出状況により異なる) |

| 公式サイト | 公式サイト |

デイリーキャッシングは30分審査で即日可能

出典:https://www.daily-p.co.jp/

デイリーキャッシングは大阪に本拠を置く貸金業者で、個人向けフリーローンなら1万円~300万円までを対象に、最短30分審査で結果がわかるスピード対応が特長です。

- 個人向けフリーローンは1万~300万円まで対応

- 最短30分審査で、条件が合えば即日融資のチャンス

- 電話・WEB・来店申込に対応し状況に合わせて申し込める

インターネット・電話・来店の3つの方法から申し込めるため、自分の都合や相談したい内容に合わせて柔軟に手続きを選びやすくなっています。

審査完了後は指定口座への振込や店頭での受取など方法を選べるため、急ぎで現金が必要なときにも状況に合わせた受け取り方ができるでしょう。

なお、個人向けフリーローンの金利は年8.5%~18.0%と銀行カードローンより高めなので、短期で借りて早めに返済するという使い方を心掛けることが大切です。

ビジネス向けの大型ローンも別途展開している会社のため、将来的に事業資金が必要になった場合にも同じ窓口で相談しやすいのも嬉しいポイントです。

| 利用限度額 | 1万円~300万円(フリーローン) |

|---|---|

| 実質年率 | 8.5%~18.0% |

| 無利息期間 | なし |

| 審査・融資目安 | 最短30分審査・即日融資も可能 |

| 公式サイト | 公式サイト |

消費者金融を選ぶ際の7つのポイント

消費者金融を初めて利用するなら、「どこが審査に通りやすいか」よりも、「自分の目的と返済計画に合う会社かどうか」で選ぶことが重要です。

ここでは、初心者がまずチェックしたい7つの基準を整理し、失敗しにくい選び方のポイントを解説します。

自分が何を最優先したいのか(スピード・金利・バレにくさなど)をはっきりさせたうえで、2〜3社を比較検討するのがおすすめです。

審査・融資スピード

審査・融資スピードは「今日中にお金が必要かどうか」で重みが変わり、各社が公表している「最短審査時間」と「当日振込の締切時刻」を見ることで、ある程度判断できます。

ただし、これはあくまで「最短」の目安であり、申込時間が遅かったり、書類不備や確認事項が多かったりすると、翌営業日以降にずれ込むことも少なくありません。

たとえば、給料日前に公共料金の支払いが重なり、「今日中に1〜3万円だけ必要」というケースでは、午前中〜昼過ぎまでに Web 申し込みを完了し、必要書類をすぐにアップロードすることが重要です。

そのうえで、在籍確認の電話に出られる時間帯に申し込み、振込受付の締切時刻(多くは平日14〜15時頃)までに契約を終えられれば、即日融資の可能性は高まります。

金利・返済額

金利や返済額は、「どの会社が本当にお得か」を見極めるうえで欠かせない基準です。

一般に、消費者金融の実質年率は銀行カードローンより高く設定されており、上限金利は18%前後の会社が多くなっています。

特に、初回は少額・高金利ゾーンでの契約になりやすいため、「上限金利いくらでいくら借りたら、毎月の返済額と総返済額はいくらか」を事前にシミュレーションしておくことが重要です。

「なんとなく少ない返済額で長く借りる」のではなく、「毎月無理なく払える範囲で、できるだけ短い期間に設定する」ことが、利息を抑えるコツです。

無利息サービスの期間・適用条件

無利息サービスは「短期で完済できる人」にとって非常に有利な仕組みですが、期間と適用条件を正しく理解しておかないと、期待したほどお得にならない場合があります。

利用を検討する際は、「何日間」「いつからいつまで」「どの借入分に適用されるか」を必ず確認しましょう。

大手消費者金融では「初回利用から30日間無利息」「契約翌日から60日間無利息」といったサービスが一般的で、中にはレイクのように最大365日間の無利息をうたう会社もあります。

ただし、「初回契約の方のみ」「メールアドレス登録と Web 明細利用が条件」など、細かな条件が設定されていることが多く、条件を満たさないと無利息にならない点には注意が必要です。

無利息期間はあくまで「早く返せる人へのボーナス」と考え、「無利息期間中に完済できる金額だけを借りる」「期間終了後にどれくらい利息がかかるかも確認しておく」といった意識で利用しましょう。

在籍確認の方法

在籍確認の方法は、「職場に借入が知られたくない人」にとって非常に重要なポイントです。

一般的には、担当者が個人名で職場に電話をかけ、「〇〇さんはいらっしゃいますか?」と在籍の有無だけを確認する形が多く、消費者金融名や用件を名乗ることはありません。

ただし、小規模なオフィスや家族経営の職場では、「誰からの電話か」を詳しく聞かれることもあり、人によっては心理的なハードルが高く感じられます。

最近は「書類での在籍確認」や「社会保険証・給与明細の提出」で代替できる場合も出てきています。

「どういう名乗り方で電話するのか」「電話が難しい場合にとれる代替手段はあるか」を具体的に聞いておけば、安心感は大きく変わるでしょう。

郵送物・カード発行の有無

家族や同居人に知られずに利用したい場合は、「郵送物の有無」と「カードレスで利用できるか」が重要なチェックポイントになります。

最近の大手消費者金融では、「Web 完結」「カードレス契約」に対応している会社が増えており、契約書類や明細をすべてオンラインで確認できるサービスも一般的になりつつあります。

中小でも、振込融資メインでカードを発行しない会社や郵送物を最小限に抑えてくれる会社がありますが、なかには契約書を郵送でやり取りする前提のところもあるため、確認が欠かせません。

どうしてもバレたくないなら、「ネットバンキングでの振込返済」「アプリからの返済」など、痕跡を最小限にできる方法を選びましょう。

公式サイトの「よくある質問」や契約時の案内で、郵送・カード・明細の取り扱いを細かくチェックしておくことが大切です。

借入限度額と返済期間

借入限度額と返済期間の設定は、「借りすぎを防ぎつつ、無理のない返済計画を組めるか」を左右する重要なポイントです。

逆に、「引っ越し費用や車の修理費などで30〜50万円が必要」「冠婚葬祭などである程度の出費が続きそう」という場合は、限度額に少し余裕があり、返済期間も柔軟に設定できる会社の方が安心です。

返済期間については、「できるだけ短く設定し、毎月の返済額が家計を圧迫しない範囲に収める」ことが基本です。

申込前にシミュレーションを行い、「この限度額・返済期間なら無理なく返済できる」と判断できる会社だけを候補に残しましょう。

スマホアプリ対応・ATM利用のしやすさ

スマホアプリ対応や ATM の利用しやすさは、「日常的な借入・返済のストレス」を左右する実務的なポイントです。

多くの大手消費者金融は専用アプリを提供しており、残高照会・追加借入・返済シミュレーション・明細確認などがスマホだけで完結します。

中小でも、Web マイページから同様の操作ができる会社が増えていますが、アプリの有無や機能の充実度には差があります。

たとえば、「仕事の合間にコンビニでサッと返済したい」といった人にとっては、アプリからワンタップで返済予約ができたり、主要コンビニ ATM がほぼすべて使えたりする会社が向いています。

公式サイトで「どの ATM が使えるか」「手数料はいくらか」「アプリで何ができるか」を確認し、自分の生活圏や行動パターンに合う消費者金融を選びましょう。

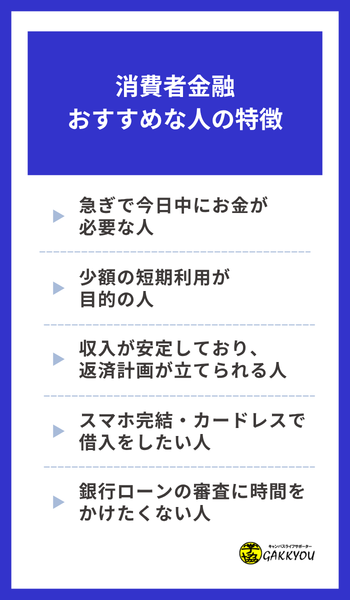

消費者金融が向いている人の特徴

消費者金融は「早く・少額を・短期間だけ」借りたい人にとって便利な金融サービスですが、誰にでもおすすめできるローンではありません。

ここでは、どんな人なら比較的相性が良く、安全に利用しやすいのかという「向いている人の特徴」を紹介します。

まずは、代表的な5つのタイプを一覧にしました。自分の状況と照らし合わせながら読み進めてみてください。

急ぎで今日中にお金が必要な人

消費者金融は、急ぎで今日中にお金が必要な人にとって、最も利用しやすい融資手段のひとつです。

午前中のうちにスマホから申し込み、本人確認書類をアップロードし、在籍確認の電話に出られれば、午後の振込締切時間までに契約完了・入金まで進めることも現実的です。

前述の「審査・融資スピード」で触れたとおり、「何時までに申し込めば即日対応が可能か」を公式サイトで確認しておくことが重要です。

ただし、「最短〇分」はあくまで目安であり、申込内容の確認や勤務先への電話連絡の時間によっては、翌営業日以降になる場合もあるので、事前にチェックしておきましょう。

少額の短期利用が目的な人

消費者金融は、1〜30万円程度の少額を数日〜数カ月の短期で借りる人に向いています。

貸金業法の総量規制により年収の3分の1までという限度はあるものの、その範囲内であれば少額の借入は比較的スピーディーに審査・融資されやすい傾向があります。

※総量規制については、日本貸金業協会による総量規制の詳細も確認しておくと安心です。

たとえば、「引っ越し費用の一部が足りない」「結婚式のご祝儀が続いて一時的に生活費が不足した」といった場面で、5〜10万円を1〜3カ月以内に返す使い方などが当てはまります。

一方で、30万円程の金額であっても1年以上かけて返すような長期ローンとして使うと、金利18%前後という性質上、返済総額が大きくなりやすい点には注意が必要です。

事前に返済シミュレーションを行い、「この金額なら何カ月で完済できるか」を具体的な数字で確認しておきましょう。

収入が安定しており返済計画が立てられる人

毎月の収入が安定しており、返済計画を具体的に立てられる人は、消費者金融と比較的相性が良いタイプと言えます。

審査でも、継続的な収入があるかどうかは重要なポイントであり、正社員だけでなく、パート・アルバイトでも一定の収入があれば契約できる可能性があります。

逆に、収入が月によって大きく変動したり、すでに他のローンやクレジットカードの返済で家計が限界に近かったりする場合は、消費者金融の利用を慎重に検討すべきです。

特に、複数社からの借り入れがある人は、「おまとめローン」や専門機関への相談も視野に入れたほうがよいケースもあります。

スマホ完結・カードレスで借入したい人

スマホだけで申し込みから契約・借入・返済まで完結させたい人、カードレスで家族や同居人にバレにくくしたい人にも、消費者金融は向いています。

大手を中心に、Web 申し込みとスマホアプリを組み合わせた「来店不要・カードレス」のサービスが広く普及しているためです。

たとえば、会社の休憩時間にスマホから申し込みを済ませ、本人確認書類を撮影・アップロードし、審査後に自分の銀行口座に振込融資を受けるということも可能です。

返済もネットバンキングやアプリからの口座振替・振込で行えば、コンビニ ATM に行く手間も減らせます。

一方で、スマホ完結・カードレスで借入できる環境にあると、「アプリからワンタップで追加借入できてしまう」というデメリットもあるので、注意しましょう。

銀行ローンの審査に時間をかけたくない人

たとえば、「今週中に家賃の更新料が必要」「車検費用の支払いが迫っている」といった場面で、銀行ローンの審査結果を待つ余裕がない場合、最短即日で借入できる消費者金融の方が現実的でしょう。

大手であれば、Web 申し込みから最短20〜30分で審査結果が出るケースもあり、必要書類がそろっていればその日のうちに振込まで完了する可能性があります。

ただし、金額が大きく、返済期間も長くなりそうな場合は、時間がかかっても銀行ローンを検討した方が、利息負担を抑えられる可能性が高いです。

銀行ローンの審査に時間をかけたくない人は、まず自分の資金ニーズを「金額」「必要な時期」「完済までの期間」で整理してみてください。

消費者金融をおすすめしない人の特徴

ここでは、前述の「向いている人」とは反対に、消費者金融の利用をおすすめしにくい人の特徴を整理します。

どのタイプにも共通するのは、「借りたお金を計画どおりに返せる見込みが薄い」という点です。

このような場合は、無理に消費者金融を探すよりも、銀行や公的機関、家計の立て直しなど別の解決策を優先したほうが、長い目で見て負担が軽くなることが多いでしょう。

収入が不安定で毎月の返済が難しい人

収入が不安定で、毎月決まった返済額を確実に支払える見込みがない人には、消費者金融は基本的におすすめできません。

消費者金融のカードローンは、毎月の約定返済を前提としたサービスであり、返済が1回でも遅れると延滞情報が信用情報機関に登録される可能性があるためです。

さらに、延滞が長期化すれば電話や郵送での督促だけでなく、将来の住宅ローンや自動車ローンの審査にも影響しかねません。

すでにクレジットカードのリボ払い・分割払いが多く、毎月の支出のうち返済が占める割合が大きくなっている場合も要注意です。

それでもお金を借りたい場合は、消費者金融の利用ではなく自治体の相談窓口や法テラス、社会福祉協議会の貸付制度など、公的な支援策を検討したほうが安全です。

高額の資金を長期で借りたい人

50〜100万円以上の高額な資金を、1年以上の長期で借りたい人には、金利の高い消費者金融よりも銀行ローンや目的別ローンのほうが適している場合がほとんどです。

消費者金融の上限金利は18%前後と高めであり、借入期間が長くなるほど利息総額が大きく膨らみます。

教育費や医療費、車の購入資金、事業資金など、そもそも用途が大きく長期になりやすいお金については、「消費者金融で即日借りる」こと自体がミスマッチであるケースが少なくありません。

時間に余裕があるなら、銀行や信用金庫のローン、勤務先の共済貸付制度など、より低金利で返済期間の長いローンを比較検討したほうが合理的です。

返済日管理が苦手で延滞リスクがある人

返済日や支払日をよく忘れてしまう人、家計管理が苦手で口座残高を把握していない人も、消費者金融との相性はよくありません。

消費者金融のローンは、返済日を1日でも過ぎると遅延損害金が発生したり、信用情報に遅延記録が残ったりするおそれがあるためです。

うっかりミスのつもりでも、返済遅延が繰り返されれば、将来のローン審査では「返済管理に難がある人」と判断されてしまう可能性もあります。

クレジットカードの支払い日や家賃の引き落とし日を何度も間違えてしまう人は、「借入先を増やさない」「新たな返済日を増やさない」ことが、結果として自分を守ることにつながります。

クレジットカード延滞・債務整理直後などブラック状態の人

クレジットカードの長期延滞や自己破産・個人再生・任意整理などの債務整理を行った直後で、いわゆる「ブラック」と呼ばれる状態にある人は、消費者金融への申し込み自体を慎重に考えるのがおすすめです。

信用情報機関に金融事故情報が登録されている期間は、多くの正規の貸金業者で審査通過が難しく、無理に申し込みを繰り返すと状況が悪化しかねません。

また、「ブラックでも融資可能」「他社で断られた方歓迎」などとうたう業者の中には、違法な高金利で貸し付けるヤミ金融が紛れているリスクがあります。

金利の上限を無視した違法な利息や過度な取り立て行為などは、生活や安全を脅かすトラブルにつながる恐れが高いため、絶対に利用すべきではありません。

もしすでに債務整理をした、または長期延滞の経験があり、現在も返済や生活に不安がある場合は、まずは弁護士・司法書士や公的な相談窓口に状況を相談しましょう。

消費者金融を利用する際の注意点

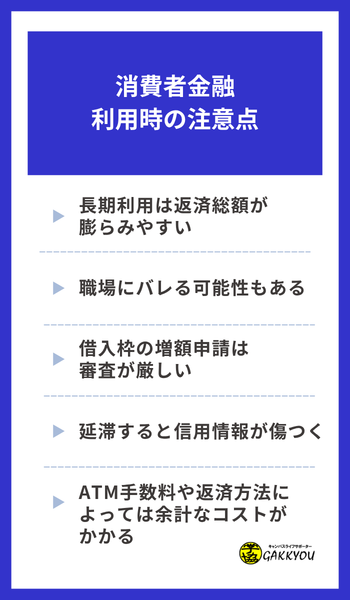

消費者金融は、最短即日で融資を受けられる便利なサービスですが、仕組みを理解せずに借入をすると、利息負担や信用情報への影響が大きくなりがちです。

ここでは、利用前に必ず押さえておきたい代表的なリスクと、トラブルを避けるためのポイントを整理します。

金利や返済方法、在籍確認の電話対応など、事前に理解しておけば防げるリスクが多いため、申し込み前の確認項目として活用してみてください。

長期借入は返済総額が膨らみやすい

消費者金融のカードローンは金利が高めなため、長期間の借入を続けると利息がかさみ、結果として返済総額が膨らみやすくなります。

とくに50〜100万円近い借入を年単位で返すケースでは、銀行ローンと比べた差が大きくなりがちです。

多くの大手消費者金融では上限金利が18%前後に設定されており、少額・短期の借入には対応しやすい一方、「だらだらと返す」使い方には向きません。

申し込み前には、各社公式サイトの返済シミュレーションを使い、「この金額をこの期間で返すと、利息はいくらになるか」を必ず確認しましょう。

- 借入額を減らす

- 返済期間を短く設定する

- 無利息サービスを活用して早期完済を目指す

消費者金融は「必要な金額を、必要な期間だけ、できるだけ短く借りる」ことを前提に利用し、長期の生活費補填として頼りすぎないよう意識しましょう。

職場にバレる可能性もゼロではない

消費者金融の審査では、多くの場合「在籍確認」と呼ばれる勤務先への確認が行われるため、条件次第では職場に利用が知られてしまう可能性もゼロではありません。

一般的には、担当者が個人名で会社に電話をかけ、「◯◯さんはいらっしゃいますか?」といったシンプルなやり取りをするだけで、消費者金融名やローン、借入といった具体的な内容が伝えられることはありません。

ただし、小規模な職場や普段外部から電話がほとんど来ない部署の場合、「誰からの電話だったのか」と聞かれて不審に思われるケースもあります。

勤務先に知られたくない場合は、申し込み前に公式サイトのQ&Aやコールセンターで「在籍確認の方法」「電話の名乗り方」「書類で代替できるケースはあるか」を確認しましょう。

最近は、給与明細や社会保険証などの提出で電話確認を減らせる会社や、事前に電話の時間帯を相談できるサービスもあります。

借入枠の増額申請は審査が厳しい

消費者金融の利用中に「限度額を増やしたい」と考えて増額申請をすると、新たな審査が行われ、その結果は信用情報としても登録されます。

そのため、むやみに増額を申し込むと、審査落ちだけでなく、将来のローン審査に不利になるおそれがあります。

増額審査では、初回申込時と同様に、収入や勤務先、他社からの借入状況などが総合的にチェックされます。

返済状況や収入に余裕が見られなければ、審査では「これ以上の借入は負担が大きい」と判断され、増額不可となる可能性が高いでしょう。

その場合でも「増額申請をした」という情報だけが信用情報に残る点には注意が必要です。

- 現在の収入と支出を見直し、本当に増額が必要か

- 他社の借入を整理する、おまとめローンを検討するなど、別の選択肢はないか

- 今の限度額の範囲内でやりくりできないか

それでも必要性が高い場合に限り、返済実績を数カ月以上積んだうえで増額申請をするのが無難です。

延滞すると信用情報が傷つく

消費者金融での返済を延滞すると、遅延損害金が発生するだけでなく、一定期間以上の遅れは信用情報に「延滞」として登録され、住宅ローンや自動車ローンの審査に影響する可能性があります。

たとえば、うっかり1〜2日の入金遅れでも、会社によっては社内管理上の延滞として扱われます。

短期の遅れであればすぐに入金すれば大きな問題にならない場合もありますが、30日以上の長期延滞になると、信用情報機関に「異動情報」として登録されることがあります。

この情報は数年間残ることが多く、その間に銀行の住宅ローンやカーローンへ申し込むと、審査で不利になる可能性が高くなってしまうのです。

返済が厳しくなりそうな場合は、「返せなくなってから」ではなく「返せなくなりそうな段階」で、早めにカードローン会社へ相談することが大切です。

ATM手数料や返済方法によっては余計なコストがかかる

消費者金融の借入・返済では、利用するATMや返済方法によって手数料が発生し、その積み重ねが結果的に総返済額を押し上げることがあります。

金利や無利息期間だけを見て「お得」と判断してしまうと、このような細かなコストを見落としがちです。

たとえば、コンビニATMから毎月1回返済し、そのたびに数百円の手数料がかかるとします。

1回あたりの金額は小さくても、1年続ければ数千円、数年単位では1万円以上の差になることもあります。少額の借入であればあるほど、手数料が利息に近い負担感を持つケースも少なくありません。

- 自社ATMや提携ATMで手数料無料になる時間帯はあるか

- インターネット返済や口座振替なら手数料がかからないか

- 一括返済や繰上返済の際に手数料が必要かどうか

大手のアコムやプロミス、レイクなどは、スマホアプリと連携したインターネット返済や、手数料無料で利用できる提携ATMが用意されていることも多いです。

金利だけでなく、こうした細かなコストも含めてトータルでいくら支払うことになるのかを意識し、自分にとって最も無駄の少ない返済方法を選びましょう。

消費者金融に関するよくある質問【FAQ】

ここでは、消費者金融の申し込みや利用に関して、はじめての人が特に不安を感じやすいポイントをQ&A形式で整理します。

どの質問も、「自分はどのパターンに当てはまるのか」「申し込み前に何を確認すべきか」を押さえることが大切です。

消費者金融は無職や学生でも申し込めるケースはある?

消費者金融は、無職で収入がない人は原則として申し込みできませんが、学生でもアルバイトなどの安定した収入があれば少額の借入が可能な場合があります。

貸金業法のルール上、消費者金融は返済能力を重視して審査を行うため、収入がまったくない状態での融資は認められません。

たとえば、週3〜4日コンビニで働き、半年以上継続している学生であれば、収入証明書類(給与明細や源泉徴収票)を提出することで審査に通る可能性があります。

ただし、仕送りのみの学生や、入学直後で勤務実績がほとんどない場合は、審査がかなり厳しくなると考えましょう。

パート・アルバイトでも消費者金融で借入できる?

パート・アルバイトでも、一定の安定した収入があれば、多くの消費者金融でカードローンの申し込み・借入が可能です。

実際、大手のアコムやプロミスなども公式サイトで「パート・アルバイトの方も申込可能」と明記しており、正社員でなくても審査対象になります。

審査で見られるのは、雇用形態そのものよりも「収入の安定性」と「返済に無理がないか」という点です。

- 同じ勤務先での勤務期間が半年以上あること

- 直近数カ月の収入に大きなブレがないこと

- 他社の借り入れが少額で、延滞がないこと

たとえば、月収12万円のアルバイトで、他社借入がゼロの人が10万円以内の限度額を希望する、といったケースであれば、返済計画さえ無理がなければ承認される可能性は十分にあります。

逆に、収入に対して借入希望額が高すぎると、総量規制の観点からも厳しく見られますので、「年収の3分の1以内」「毎月の返済額が収入の2〜3割を超えない」を目安に、無理のない範囲で申し込みましょう。

消費者金融を2社以上の併用は可能か?

消費者金融を2社以上同時に利用することは制度上可能ですが、年収の3分の1までという総量規制と、審査・返済管理の観点から慎重に考える必要があります。

たとえば、プロミスで20万円、別の中小消費者金融で10万円というように、合計30万円の枠を持っている場合、各社の限度額だけを見ると「まだ借りられる」と感じてしまいがちです。

しかし、信用情報機関には他社借入も含めた情報が登録されており、新たな会社へ申し込む際にはすべて参照されます。

そのため、「足りなくなったから別の会社でもう1社」という申し込みを繰り返すと、審査でマイナス評価になりやすくなります。

- 現在の借入総額が年収の3分の1を超えていないか

- 各社の返済日と金額を一覧にして管理できているか

- 新たな借入が本当に必要なのか(支出の見直しで対応できないか)

すでに複数社からの借り入れがあり、毎月の返済が重く感じ始めているなら、新しい会社を追加するよりも、おまとめローンや銀行カードローンへの借り換えを検討したほうが現実的です。

返済負担が限界に近づいている状態での「さらに1社追加」は、延滞から信用情報の悪化、住宅ローン審査への影響といった悪循環につながりかねません。

消費者金融の利用が家族や勤務先にバレるパターンとは?

消費者金融の利用は、工夫すれば家族や勤務先に知られにくくできますが、「在籍確認の電話」や「郵送物・通帳記帳」などをきっかけにバレるパターンはゼロではありません。

たとえば、普段ほとんど外部から電話がかからない部署に、担当者の個人名で電話が入り、同僚から「誰から?」と聞かれて答えに詰まる、といったケースです。

また、会社の代表番号ではなく、個人携帯に折り返しを求めるような形になると、不審に思われることもあります。

こういったことを防ぐには、「郵送物なし・カードレス・Web完結」に対応した会社を選ぶ、利用する銀行口座を生活費用と分ける、スマホの通知をオフにするなどの工夫が有効です。

どうしても不安が強い場合は、申し込み前に各社のコールセンターで「郵送物の有無」「名義」「在籍確認の方法」を個別に確認しておきましょう。

消費者金融の無利息期間の落とし穴はある?

消費者金融の無利息期間サービスは短期の借入には有利ですが、「適用開始日」や「対象となる借入」を勘違いすると、思ったより利息がかかるという落とし穴があります。

金利そのものは通常の上限金利(18%前後など)と同じで、一定期間だけ利息がゼロになる仕組みです。

- 初回契約日から◯日間なのか、「初回借入日」から◯日間なのかで、無利息の最終日が変わる

- 期間中の「初回借入分のみ」が対象で、追加で借りた分には通常金利がかかる会社がある

- 無利息期間が終わると、その後は通常どおり利息が発生し、長期の借入ではトータル負担が大きくなる

たとえば、30日間無利息のサービスで、契約から1週間後に初めて3万円を借り、その10日後にさらに2万円を追加で借りたとします。

この場合、最初の3万円は契約日から30日間のうちに完済すれば利息ゼロでも、追加の2万円には無利息が適用されない、という条件の会社もあります。

また、「30日以内なら返さなくてよい」と誤解してしまうと、無利息期間終了後に利息が一気にかかり始め、返済計画が崩れやすくなってしまうので注意です。

消費者金融おすすめ まとめ

この記事では、おすすめの消費者金融を探している人に向けて、大手から中小までの特徴と選び方、向いている人・向かない人、利用時の注意点やよくある質問まで一通り整理してきました。

消費者金融は、銀行ローンよりも審査スピードが速く、即日融資に対応している点が最大のメリットです。

一方で、金利は銀行より高めで、長期の借入では利息負担が大きくなります。

この記事で整理した選び方の基準と注意点を参考にしながら、自分の用途・目的に合った1社を冷静に選び、計画的な借入・返済を心がけてみてください。